Профессиональный научный форум физиков посвященый проблемам физики эфира, астрофизике, геофизике, климатологии, экологии, прогнозу землетрясений, проблемам развития физической науки в современном обществе

"Ротшильд семечками не торгует": рухнул картель на мировом рынке золота

Максим Рубченко.

В четверг, 26 сентября, европейские центробанки отказались продлевать соглашение о согласованных продажах золота — Central Bank Gold Agreement. Мировой рынок драгоценных металлов наконец освободится от векового контроля и манипуляций Банка Англии и династии Ротшильдов. Как действовал и почему рухнул самый могущественный в мире золотой картель — в материале РИА Новости.

Короли рынка

Девятнадцатого сентября в штаб-квартире империи Ротшильдов, офисе компании N M Rothschild & Sons на Сент-Суитинс-лэйн в Лондоне, состоялась вечеринка. Отмечали столетие так называемого Лондонского золотого фиксинга — ежедневной встречи ведущих банкиров для определения цены на золото.

Юбилей праздновали в узком кругу: представители банков Barclays, HSBC, Deustsche Bank, Scotiabank и Societe Generale, топ-менеджеры компании The London Gold Market Fixing Limited (LGMFL, учредители которой — те же пять банков) и руководители Банка Англии, который тоже всегда участвовал в формировании "рыночных" котировок золота.

Гостей принимал глава N M Rothschild & Sons Давид Рене Де Ротшильд. С первого дня существования Лондонского золотого фиксинга, с 12 сентября 1919 года, Ротшильды представляли в нем не только свою финансовую империю, но и Банк Англии.

Об этом чиновники ЦБ Великобритании сами случайно проболтались в одном из бюллетеней в 1964 году. "Банк Англии физически не представлен в Лондонском золотом фиксинге, но он может эффективно участвовать в определении цены на золото через своего брокера, для чего Банк Англии пользуется исключительно услугами председателя Лондонского золотого фиксинга, а именно Ротшильда", — сообщается в документе.

Там же уточняется, что "Банк Англии стремится, как и в случае с валютным рынком, оказывать, насколько это возможно, сдерживающее влияние на рынок, чтобы избежать насильственных и ненужных движений цены и, таким образом, помочь участникам рынка в ведении его бизнеса".

Эксперты уже много лет спорят, кто же главный в партнерстве Ротшильдов и Банка Англии на золотом рынке — Центробанк или частная корпорация. В 2004 году NM Rothschild & Sons внезапно официально вышла из числа "фиксаторов", уступив место банку Barclays.

Аналитики поспешили сделать вывод, что Банк Англии одержал победу, полностью взяв Лондонский фиксинг под контроль. И были посрамлены, когда выяснилось, что глава Barclays Маркус Агиус — зять бывшего главы N M Rothschild & Sons Эдмунда де Ротшильда и, по сути, представляет интересы клана миллиардеров.

Урок влияния

Пиком рыночного могущества Лондонского золотого фиксинга стали 70-80-е годы прошлого века. После того как в 1971 году США отказались от золотого обеспечения доллара, цены на драгметалл быстро росли и за девять лет взлетели в 25 раз: с 35 долларов за унцию в 1971 году до 850 в 1980-м.

Но затем усилиями Ротшильдов и Банка Англии котировки без видимых причин снизились почти втрое за два года: в 1982 году унция золота стоила чуть больше 300 долларов. Так лондонские "фиксаторы" поучаствовали в экономической войне против СССР, развязанной Вашингтоном после введения советских войск в Афганистан.

Главной задачей был обвал цен на основные товары советского экспорта — нефть и золото. По нефтяному направлению США успешно поработали с Саудовской Аравией, убедив принца Фахда резко увеличить добычу и экспорт в обмен на поставки современных американских вооружений.

А с золотом у Вашингтона поначалу возникли проблемы. Тайный визит главы ЦРУ Уильяма Кейси в Преторию с целью убедить увеличить экспорт драгметалла провалился. Премьер-министр Питер Бота потребовал в качестве ответной уступки отмены международного бойкота ЮАР как расистского режима. Для президента США Рональда Рейгана это стало бы политической смертью.

Поэтому Вашингтон обратился за помощью к Лондону, "стальная леди" Маргарет Тэтчер дала соответствующие инструкции Банку Англии. Ротшильды с готовностью подключились к борьбе с коммунизмом, и Лондонский золотой фиксинг резко понизил котировки драгметалла.

Скандал с разоблачением

Однако былое величие в прошлом, и юбилейная вечеринка в штаб-квартире N M Rothschild & Sons вряд ли была веселой. Дело в том, что в последние годы надзорные органы всерьез заинтересовались деятельностью Лондонского золотого фиксинга.

В декабре 2013 года финансовый регулятор Германии BaFin потребовал от Deutsche Bank все документы, связанные с торговлей золотом, после чего сотрудники надзорного ведомства провели несколько инспекций в подразделениях банка, занимающихся операциями с драгметаллами. В результате уже в январе 2014-го Deutsche Bank объявил о выходе из числа "фиксаторов".

В мае 2014-го британское Управление по финансовому контролю и регулированию (FCA) обвинило директора отдела драгоценных металлов банка Barclays Даниэля Планкетта в манипулировании ценами на золото. Его оштрафовали на крупную сумму и лишили брокерской лицензии. Сам Barclays обязали выплатить 26 миллионов фунтов за "неспособность надлежащим образом урегулировать конфликты интересов между собой и клиентами, а также сбои в системах контроля в отношении золотого фиксинга".

В декабре 2015 года группа канадских инвесторов подала в высший суд Онтарио коллективный иск против всех членов Лондонского золотого фиксинга, включая компанию The London Gold Market Fixing Limited, обвинив их в "заговоре с целью исправить, поднять, уменьшить, поддерживать, стабилизировать, контролировать или необоснованно повысить цену на золото и связанные с золотом инвестиционные инструменты".

На фоне всего этого из синдиката вышли Barclays и Societe Generale, а Scotiabank реорганизовал бизнес и прекратил операции с драгметаллами. "Проблемы все еще действующей London Gold Market Fixing Limited теперь выглядят настолько серьезными, что вся бывшая выгребная яма под названием "Лондонский золотой фиксинг" кажется проклятой. Так что это лишь вопрос времени, когда пятый член печально известного синдиката, HSBC, столкнется с неприятностями", — отмечает аналитик рынка золота Ронан Менли.

Империя Ротшильдов в очередной раз сумела избежать проблем, однако уже очевидно, что столетний юбилей их проекта по манипуляции глобальным золотым рынком окажется последним.

Свободное плаванье

Всего через неделю после юбилейной вечеринки Ротшильдов со товарищи мировой рынок золота пережил новое потрясение: 26 сентября европейские центробанки не стали продлевать Central Bank Gold Agreemen (CBGA) — соглашение о регулировании цен на золото, заключенное в 1999 году.

CBGA неслучайно появилось в год введения в обращение евро. У творцов европейской валюты были серьезные опасения, что жители Старого Света с их традиционным доверием к золоту начнут массово обменивать новые деньги на драгметалл, подорвав рыночную ценность евро.

Эти страхи резко укрепились после того, как Банк Англии объявил о намерении продать более половины золотого запаса. Котировки тут же обвалились, и на подешевевший драгметалл накинулись держатели новых европейских денег в расчете на последующий рост цен.

По сути, британцы, опасавшиеся утраты влияния в Европе после создания ЕС, просто шантажировали континентальных партнеров разрушением новой валюты. Поэтому Европейский центральный банк (ЕЦБ) инициировал заключение Central Bank Gold Agreement, обязав центробанки стран — членов ЕС ограничить продажи золота из своих резервов.

В итоге курс евро к основным мировым валютам и котировки золота были защищены. Банк Англии, в свою очередь, получил мощнейший рычаг влияние на политику ЕЦБ, поскольку играл ключевую роль в установлении цен на золото через Лондонский золотой фиксинг.

Central Bank Gold Agreement подписали на четыре года, а затем трижды продлевали (в 2004, 2009 и 2014 году). Но очередного продления не последовало.

"За время действия соглашения рынок золота радикально изменился, — объясняют в ЕЦБ. — Увеличилась ликвидность, расширилась база инвесторов, а цены подскочили в пять раз — c 260 долларов осенью 1999 года до 1420 долларов сейчас".

Действительно, риска распродажи золота больше нет. Наоборот, золотые запасы центральных банков пополняются рекордными темпами. Согласно данным Всемирного совета по золоту, в прошлом году эти запасы увеличились на 651 тонну — самый высокий показатель с 1971 года. Так что отмена CBGA не обвалит котировки.

Но экспертов беспокоит другое: мировой рынок золота впервые в истории оказался в "свободном плавании". Эксперты уверены, что теперь цена на драгметалл будет быстро расти.

Аналитики Citibank прогнозируют, что уже в ближайшие год-два биржевые котировки пробьют отметку в две тысячи долларов за унцию — на треть больше, чем сейчас. И это лишь начало.

"Я не удивлюсь, увидев золото по 3000 долларов", — заявляет уважаемый на Уолл-стрит аналитик, главный экономист инвестиционной компании Gluskin Sheff and Associates Дэвид Розенберг.

Маркеры «экономического цунами»:когда бежать за спичками и солью?

Николай Киреев

Над мировой экономикой постепенно сгущаются тучи. Сегодня это может заметить уже любой человек, даже не имеющий экономического образования. Прогнозы от ведущих экспертов и банков на ближайшее время становятся все менее утешительными. На очереди информация от немецкого Deutsche Bank и швейцарского BIS – Банка международных расчетов.

Гендиректор DB предупреждает общественность, что у ЦБ фактически не осталось инструментов для смягчения надвигающегося кризиса. Прогнозы туманны, инвесторы находятся в замешательстве. Деловая активность сильно замедляется на этом фоне и, похоже, ни у кого уже нет сомнений по поводу неизбежности «экономического цунами».

BIS тоже не стал скрывать очевидную правду, поскольку в этом уже нет никакого смысла. Прогноз «Центрального банка центральных банков» неутешительный – грядет неминуемая катастрофа. В воскресенье руководитель валютно-экономического отдела BIS опубликовал квартальный обзор. В нем отображается быстрый рост отрицательных процентных ставок, количество которых достигло «смутно тревожных» уровней.

Формулировки более чем мягкие, поскольку на самом деле под покрывалом тайны американцы отчаянно пытаются спасти умирающую экономическую модель, основанную на гегемонии доллара. Достаточно привести в пример начатую работу печатного станка ФРС США в краткосрочных операциях РЕПО. По большому счету, сигнал подан предельно ясный – готовьтесь к большим переменам. Крупные сотрясения неизбежно сопровождаются непредсказуемыми событиями. Поэтому не лишним будет задуматься о некоторых запасах на случай непредвиденных обстоятельств.

Да, безусловно, сама мысль о «тревожном чемоданчике» отдает несерьезностью, но мир действительно стоит на пороге больших перемен. Серьезное замедление мировой экономики в период перестройки отразится на каждом государстве и человеке. Минимальный запас провизии с длительным сроком хранения иметь можно. Это крупы, консервы и товары повседневного использования. Не нужно делать оптовых закупок, но несколько пачек гречи и макаронов стоит.

Готовиться к худшему – не самая лучшая политика, но лучше быть подготовленным к любым сценариям. В этом и заключается смысл суверенитета и независимости. Вполне вероятно, что мир пройдет этот трудный период с минимальными потрясениями, и простые люди практически не заметят перемен. Дай Бог, чтобы так и случилось.

--------- Истинное знание есть знание причин - Френсис Бэкон

Нуриэль Рубини:азартные игры Трампа и прочих чреваты войной и экономическим коллапсом

Конфликты, которые разгораются по всему миру, чреваты горячей войной и экономическим катаклизмом, предупреждает Нуриэль Рубини и выделяет четыре главных проблемных точки.

Классическая «игра в труса» выглядит так: два водителя несутся навстречу друг другу и проигрывает тот, кто первым свернет с дороги. Если никто не сворачивает, то оба погибают. В прошлом различные сценарии поведения таких игроков изучались для оценки рисков в рамках Холодной войны.

Во время Карибского кризиса лидеры СССР и США встали перед дилеммой потери лица или начала катастрофического военного конфликта. В таких ситуациях вопрос всегда заключается в том, возможен ли компромисс, который позволит обоим игрокам остаться в живых и при этом сохранить реноме.

Сегодня в мире разыгрываются сразу несколько «игр в труса», и неспособность придти к компромиссу в каждой из них чревата военным столкновением и, вероятно, мировой рецессией/финансовым кризисом. Давайте выделим четыре подобных конфликта:

первым и наиболее важным является конфликт между США и Китаем, связанный с вопросами торговли и технологий;

вторым является конфликт между США и Ираном;

третьим является конфликт между Великобританией и ЕС (Брекзит), а

четвертый конфликт разгорается вокруг Аргентины, которая после вероятной победы перониста Альберто Фернандеса на президентских выборах может бросить вызов Международному валютному фонду (МВФ).

В первом случае полномасштабный конфликт между США и Китаем, который будет включать в себя валютную и «холодную» войну, а также войну технологий, трансформирует текущий спад промышленной и торговой активности в суровую рецессию мировой экономики.

Во втором случае военный конфликт между США и Ираном отправит цены на нефть выше $100 за баррель и спровоцирует мировую стагфляцию, т. е. рецессию + инфляцию. Что-то похожее уже происходило в 1973 (Война Судного дня), 1979 (Иранская революция) и 1990 (вторжение Ирака в Кувейт) годах.

Сам по себе Брекзит может и не спровоцировать мировой рецессии, однако совершенно точно спровоцирует рецессию европейскую, которая со временем распространится и на другие регионы. «Народная мудрость» гласит, что Брекзит спровоцирует рецессию только в Великобритании, но не в ЕС, так как первая зависит от второго намного больше. Но это — наивная точка зрения. Еврозона уже столкнулась с резким замедлением и переживает промышленную рецессию. Голландия, Бельгия, Ирландия и Германия сильно зависят от экспорта в Великобританию и уже стоят на пороге рецессии.

Деловое доверие в Еврозоне подорвано торговой войной между США и Китаем, поэтому хаотичный Брекзит станет соломинкой, которая сломает спину верблюду. Просто представьте тысячи грузовиков, стоящих в очереди к новым таможенным терминалам в Дувре и Кале. Рецессия в Европе подорвет рост мировой экономики, спровоцирует бегство из «риска», а также, возможно, и валютные войны, если евро и фунт резко девальвируются к другим валютам.

Аргентинский кризис также может иметь масштабные последствия. Если на президентских выборах Фернандес победит Маурисио Макри и рассорится с МВФ, то станет возможным повторение валютного кризиса 2001 года и дефолт. Такой сценарий подразумевает бегство капитала с развивающихся рынков, что спровоцирует кризис в сильно закредитованных странах, вроде Турции, Венесуэлы, Пакистана и Ливана, а также усложнит жизнь для Индии, ЮАР, Китая, Бразилии, Мексики и Эквадора.

Во всех четырех конфликтах все стороны хотят сохранить лицо. Дональду Трампу нужно соглашение с Китаем, которое стабилизирует экономику и рынки накануне выборов 2020 года . Си Цзиньпин хочет того же, т. к. мир с США позволит смягчить замедление экономики Китая. Но ни тот, ни другой не желает свернуть с дороги первым и тем самым подорвать свои политические позиции и усилить оппонента. Однако, если сделка не будет заключена до конца года, то ситуация резко ухудшится.

Точно так же Дональд Трамп поначалу надеялся запугать Иран выходом из ядерной сделки и санкциями. Но Тегеран ответил эскалацией геополитической напряженности в регионе, твердо зная, что Вашингтон не может позволить себе полномасштабной «горячей» войны, которая взвинтит цены на нефть. Кроме того, Иран не желает идти ни на какие уступки до тех пор, пока США не снимут хотя бы часть санкций. Ни те, ни другие не хотят моргнуть первыми, и риск серьезного столкновения все время усиливается, особенно учитывая, как Саудовская Аравия и Израиль науськивают администрацию Белого дома.

Борис Джонсон, вероятно, вдохновленный примером Трампа, наивно полагал, что сможет запугать ЕС жестким Брекзитом и выбить выгодную для страны сделку. Но теперь, когда парламент принял закон, исключающий жесткий выход Великобритании из ЕС, Джонсон играет сразу в две «игры в труса». Компромисс насчет границы с Ирландией все еще возможен до 31 октября, но вероятность жесткого Брекзита при этом растет.

В Аргентине все игроки заняты позерством. Фернандесу нужна чистая победа на выборах, и во всех бедах страны он винит Макри и МВФ. Козыри МВФ очевидны: если фонд не выделит следующий транш объемом $5.4 млрд и свернет программу помощи, то Аргентину ждет новый экономический коллапс. Но контраргумент есть и Фернандеса: долг в $57 млрд является проблемой для любого кредитора, и коллапс Аргентины серьезно повлияет на способность МВФ оказать помощь другим проблемным странам. Как и в предыдущих трех случаях, компромисс позволил бы всем игрокам сохранить лицо, но совсем не факт, что он будет найден. Так что и здесь нельзя исключать вероятности эскалации конфликта и финансового коллапса.

Проблема заключается в том, что компромисс подразумевает деэскалацию со стороны обеих сторон, тогда как тактическая логика «игры в труса» вознаграждает безумное поведение. «Если я сделаю вид, что выкинул руль, то у другой стороны не останется другого выбора, кроме как свернуть», - думает один из игроков. Но если руль выкинут оба, то столкновение станет неизбежным.

Хорошая новость заключается в том, что во всех четырех конфликтах их участники все еще разговаривают друг с другом либо могут пойти на диалог при условии сохранения лица.

Плохая же новость в том, что все стороны всех конфликтов очень далеки от компромисса. Что еще хуже, гигантское эго некоторых из них предпочтет столкнуться лоб в лоб, нежели свернуть с дороги.

Таким образом, будущее мировой экономики зависит от исхода четырех разыгрывающихся азартных партий, которые могут пойти в любую сторону.

Подготовлено ProFinance.ru, автор: Нуриэль Рубини, один из наиболее авторитетных мировых экспертов по вопросам глобальных финансов.

--------- Истинное знание есть знание причин - Френсис Бэкон

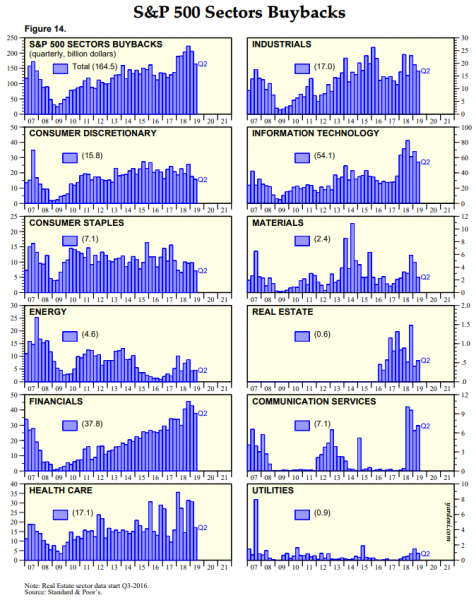

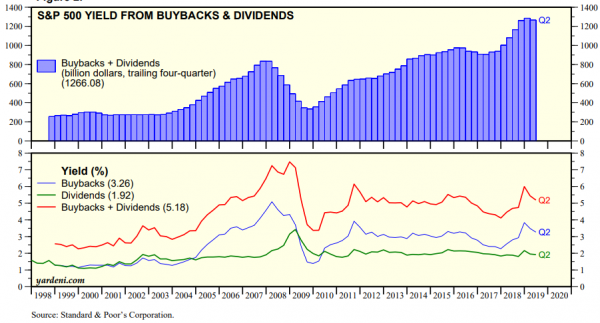

Первый тревожный симптом для фондового рынка. Байбеки крупнейших американских компаний сократились на 20% (2 кв к 1 кв 2019) – это одно из самых сильных квартальных сокращений с 2008 года. Но пока они еще высоки. Во втором квартале байбеки были 165 млрд долл за квартал, а максимум за все время зафиксировали в 4 квартале 2018 (220 млрд).

Преимущественно это связано с информационными компаниями, которые внесли более 40% в общее снижение байбеков, а это в свою очередь связано с частичным исчерпанием аккумулированных резервов в оффшорных зонах, которые стали репатриировать после налоговых и финансовых инициатив новой администрации Белого дома (со второй половины 2017). На графике как раз виден этот аномальный пик. Они с 2017 года разогнали годовой поток в байбеки более, чем на 40% от средней величины за 2013-2016. Сейчас похоже начали сдуваться.

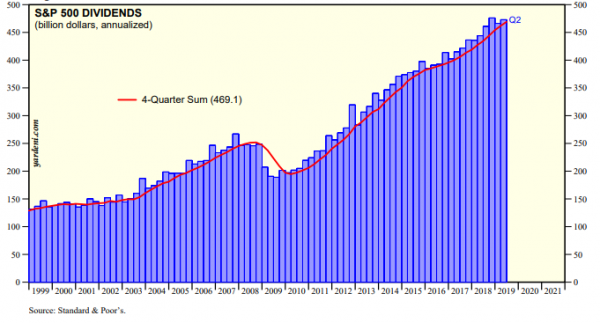

Но дивиденды держат и даже немного увеличивают. Однако дивиденды сейчас около 58-60% от величины байбеков, в 2017-2018 были едва ли не в два раза ниже байбеков. Увеличение дивидендов по 30-40 млрд в год при благоприятной конъюнктуре не сможет компенсировать более, чем 200 млрд потенциальное сокращение байбеков.

Информационные компании обеспечивают треть от общего байбека и примерно столько вносят вклад в квартальное изменение динамики, на втором месте или 23% финансовые компании, на третьем месте в плотной группе промышленные компании коммерческого назначения, фарма и потребительский сектор.

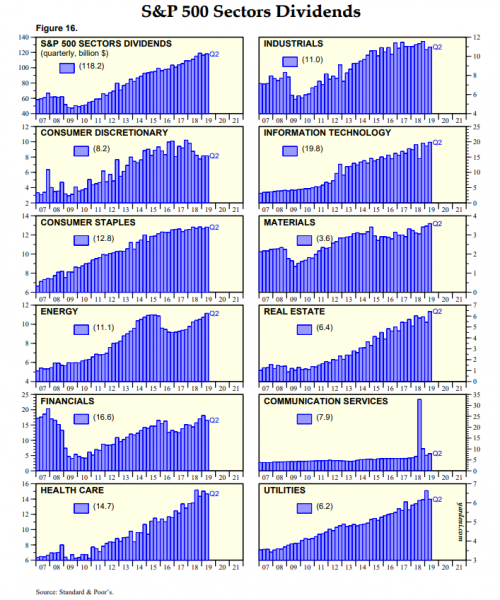

С дивидендами диспозиция схожая, но пропорция иная. Информационный сектор лишь 17% от совокупных дивидендов, финансовый сектор 14%

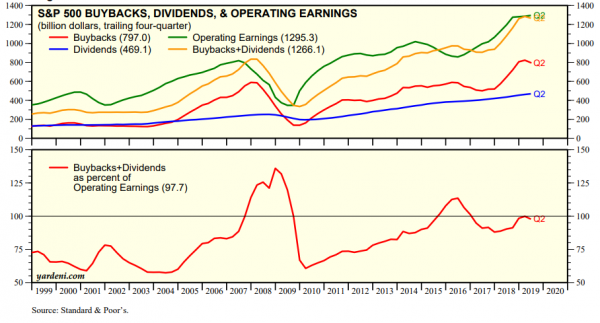

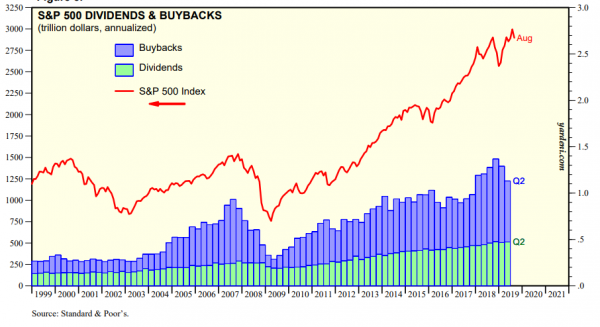

В совокупности сейчас на дивиденды и байбек всеми компаниями из S&P500 распределяется 1.26 трлн долл за год (максимум был 1.3 трлн в 1 квартале 2019) – и это равняется операционной прибыли. Следует отметить, что операционная прибыль в среднем в 1.3 раза выше чистой прибыли. Хотя снижение корпоративных налогов позволило разогнать прибыль на 20-25%, но все пошло не в развитие, ни на слияние и поглощения, а в пустоту … в рынок!

США всегда отличались экстремально завышенным коэффициентом акционерных выплат к операционной прибыли. До зверства в 2007-2008 некая средняя величина, норма была 65% на протяжении десятилетий, к середине 2008 ее разогнали до 140% и выше. Но даже 65% это невероятно много по мировым меркам. Даже сейчас крупные развитые страны в Европе только дотянулись до 60%. Очевидно, что одна из главных причин чрезвычайно завышенных мультипликаторов фондового рынка США – это ультращедрая акционерная политика «все ради рынка», причем на всех уровнях – сами корпорации, ФРС, первичные дилеры, Вашингтон. Все ради капитализации.

Вторая причина завышенной капитализации рынка, помимо таких факторов, как емкость, ликвидность рынка, транспарентность и инвестиционная культура, — это доходность.

Дивидендная доходность не является высокой по историческим меркам, всего 1.92%, однако полная доходность с учетом байбеков 5.18% — это уже серьезно. Текущая полная доходность одна из самых высоких за всю историю рынка, не считая краткосрочного помутнения рассудка в 2007-2008. Хотя 5.18% мало, чем отличается от среднего уровня в 2011-2016, но с другой стороны это означает, что весь рост рынка с 2011 (а это более, чем в два раза по номиналу) был целиком и полностью обеспечен корпоративными выплатами. Иными словами, рост рынка можно назвать фундаментально обоснованным в контексте денежных потоков корпораций.

Но здесь важна не просто доходность, а реальная доходность и она сейчас даже выше, чем в 2007.

Это связано с дифференциалом ставок на денежном и долговом рынке. В 2007-2008 реальная доходность была в среднем ниже 2%, несмотря на доходность рынка по номиналу 7% и более, а сейчас реальная доходность более 3%. Это меньше, чем в 2011-2016, но на фоне мировой тенденции в отрицательную зону ставок долгового и денежного рынка, положительная доходность фондового рынка все же обеспечивает приток средств и разгон капитализации.

Корпоративные ставки высоконадежных долговых бумаг в сентябре 2019 ниже, чем когда-либо в истории (3.1%). С одной стороны, речь идет о самом низком спрэде со ставками по федеральным фондам и ожидания рынка дальнейшего понижения ставок, с другой стороны наивысший положительный спрэд доходности с фондовым рынком, по крайней мере с 2010-2011

При сравнении динамики рынка и байбеков может показаться, что компании покупают на максимуме и продают на минимуме.

Но это не так, логика инверсная и последовательность другая. Чисто технически, максимум фондового рынка и формируется главным покупателем. А этот главный покупатель – сами корпорации. Есть максимальные покупки – есть максимум рынка, нет покупок – все падает.

Корпорации — главный покупатель, по крайней мере сейчас. 5-6 лет назад главным покупателем были ФРС и первичные дилеры. В данный момент от корпораций в рынок приходит 1.3 трлн долларов (но только от S&P500, реально по всем под 2 трлн), тогда как на пике все программы вливания ликвидности от ФРС давали только 1.37 трлн и это было в 2009, а в начале 2014 лишь 1.1 трлн. Но нужно понимать, что далеко не вся сумма от ФРС шла в рынок – основная часть тогда распределялась в покупку трежерис, много уходило на европейский рынок, а у корпорация адресные покупки.

Поэтому дальнейшую судьбу рынка определит даже не ФРС, а способность компании генерировать подобный 2018 году денежный поток в акции. Если смогут, рынок удержится на 3000+, если не смогут, то упадет. Но все свидетельствует о том, что не смогут. Распределили все, что могли.

Кризис на рынке Репо США? Ставка ФРС США. Джером Пауэлл держался хладнокровно

8:36

Субтитры:

Здравствуйте! Сегодня мы оцениваем ситуацию на рынке после заседания ФРС и снижение ставки на 0,25% которая состоялась вчера... ...Может быть именно поэтому возникает вопрос и возможно ФРС не до конца понимает либо же не до конца готов справиться с тем, что происходит на рынке над мир краткосрочных кредитов по данным информационных агентств последние несколько дней на рынке краткосрочных займов под залог ценных бумаг операции репо наблюдается определенный кризис ликвидности. То есть федеральные резервные банки экстренно вливали в систему достаточно серьезные суммы средств. По некоторым оценкам они достигают 125 130 миллиардов долларов за несколько дней при этом на пике ажиотажа ставки по краткосрочным этим кредитам по однодневным овернайт достигали практически 10 процентов ну если мы сравним ее с текущей процентной ставкой то это практически в 5 раз больше что указывает на действительно нехорошие общем признаки это возможно первый звоночек более существенного кризиса на рынке краткосрочной ликвидности и по большому счету вливания вот этих средств тут 120 и 130 миллиардов существенно не сбили ставки они конечно снизились дано достичь уровня хотя бы ставки рефинансирования которые установлены ФРС то есть данном случае например 2 процента на сегодняшний день пока этого не происходит ставки остаются повышенными колеблется от 2 половиной до трех с половиной процентов и этот факт вызывает серьезная озабоченность некоторых участников рынка тем что возможно ФРС просто не вполне контролирует ситуацию если это так то снижение ставки вчера на 1 25 процентов было недостаточным требуется гораздо более масштабная и кардинальное снижение как минимум до уровня 1 процент ну и кроме того какие скачки ликвидности грозят переброситься на рынок других сроков то есть например недельные и месячные там и более долгие сроки кредитования что грозится распространением вот этих метастаз по всему спектру кредитного рынка это уже серьезный знак таким образом резюмируя вышесказанное можно сделать вывод что есть определенные признаки того что кризис ликвидности за последние несколько дней может принять более серьезные масштабы это все приведет к тому что доллар будет расти цени на валютных рынках как скоро это произойдет и может ли произойти пока сложно сказать потому что как мы видим сейчас на финансовые на find на валютные рынки именно этот кризис ликвидности на кредитных площадках пока не отражается будем наблюдать возможно ближайшие дни мы получим подтверждение или опровержение переходит ли кризисное явление кредитного на валютный рынок данный момент мы наблюдаем все те же самые устойчивые диапазоны в основных валютных парах по евро это приблизительно между 110 и 111 колебания происходят причем такой диапазон похоже всех устраивает спрос концентрируется на отметках 110 20 чуть чуть выше продажи вступают стеллу в одни них к уровням одни десять семьдесят восемьдесят мы в общем то вот эти вот примерно 50 70 пунктов они сейчас всех устраивают похожая ситуация с пара фунт доллар существенных колебаний здесь нет вверх по прежнему блокирована уровне 125 на этом уровне находятся продажи и чуть чуть выше в районе 120 520 ну а спрос концентрируется от 124 с половиной и чуть чуть ниже по большому счету сегодня у нас четверг и главных основных событий на этой неделе уже практически не предвидится ну разве что заседание банка англии которая намечена на сегодня но здесь сюрпризов быть не должно в условиях не определенного процесса брексит банк англии будет оставаться и своем ставка будет находиться на прежнем уровне еще долгое время серьезных изменений монетарной политики здесь ему предвидится ну и не может пригодиться поскольку создавать волатильность на валютном рынке во время таких серьезных геополитических событий естественно регулятор не собирается и правильно делать таким образом можно констатировать что наверняка до конца недели серьезных изменений в расстановке сил на основных торговых инструментов не предвидится но здесь нужно наблюдать за уровнем ликвидности и смотреть не нет ли здесь новых очагов которые могут разрастаться оптимальным вариантом для всех было бы конечно снижение ставки до первых уровней до, примерно, два - два с половиной процента годовых, и таким образом возвращение более-менее к нормальному течению событий что в общем то пока является базовым сценарием. На наш взгляд такая ситуация должна сохраниться до конца текущей недели.

--------- Истинное знание есть знание причин - Френсис Бэкон

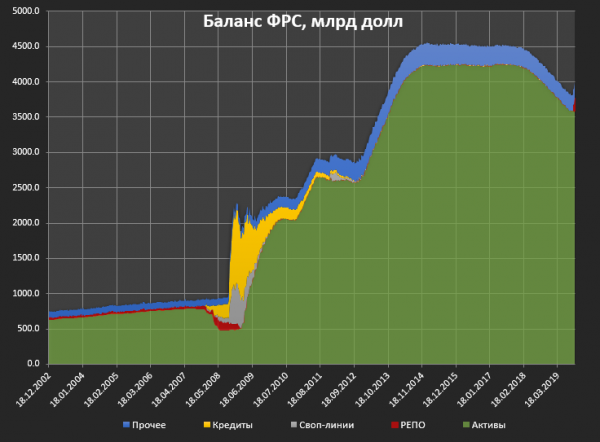

Кризис ликвидности в США? ФедРезерв пошел в разгон баланса

Впервые за 5 лет! ФРС с 15 октября начинает скупать краткосрочные бумаги Казначейства (T-bill) объемом 60 млрд долл в месяц. Планируют по крайней мере, до конца второго квартала 2020. Ни сроки, ни сумма не являются жесткими – это прямо указывает ФРБ Нью Йорка (структура ФРС через которые проходят все операции на открытом рынке). Все зависит от рыночных условий.

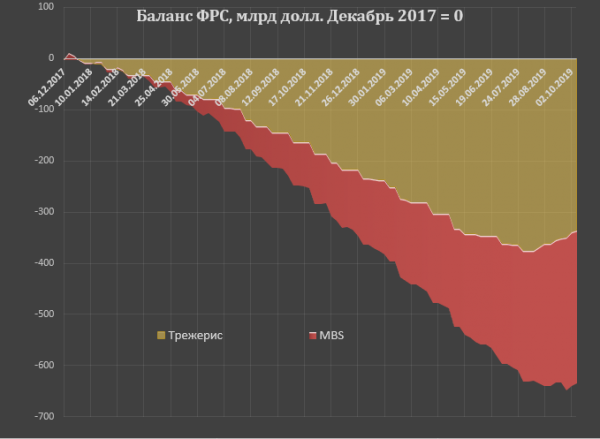

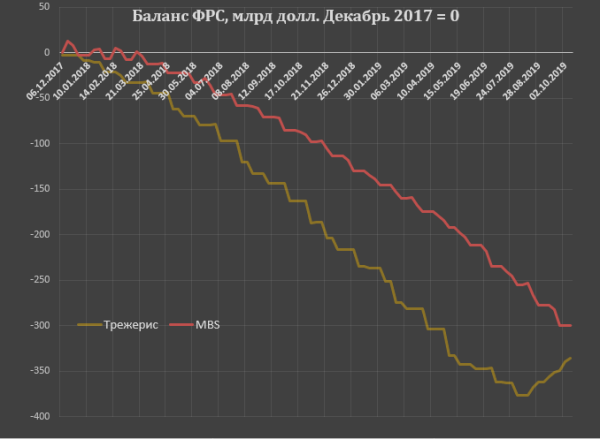

Но это не все изменения. Как известно, ФРС с начала августа закончили сжатие баланса. Фактическое сокращение с середины января 2018 составило 660 млрд долл (хотя от формального старта программы сокращение на 635 млрд).

Сжатие происходило через продажу трежерис и MBS. К настоящему моменту общий объем реализации MBS составил 315 млрд, трежерис соответственно 345 млрд. Однако, с 1 августа 2019 ФРС реинвестирует средства от продажи MBS обратно в трежерис на сумму в среднем около 20 млрд в месяц. Соответственно, с первых чисел августа баланс ФРС перестал сокращаться, но меняется структура в пользу трежерис (MBS продолжают продавать на 20 млрд плюс-минус и на эту же сумму выкупают трежерис). Поэтому в конце июля совокупные продажи трежерис достигали почти 385 млрд, а MBS на тот момент продали на 275 млрд.

Баланс ФРС с октября 2014 по декабрь 2017 был зафиксирован в диапазоне 4.45-4.55 трлн, к середине сентября 2019 сократился до 3.72 трлн (минус 780 млрд)

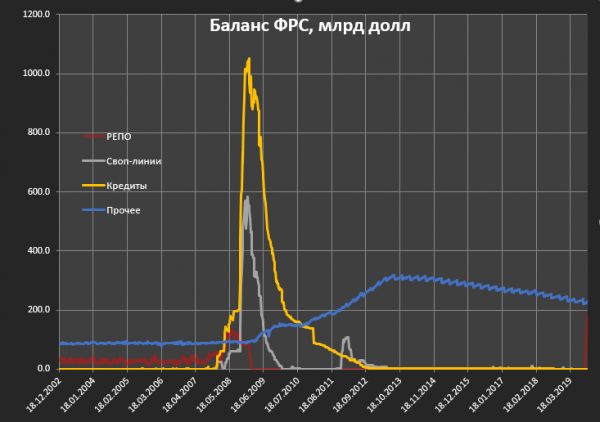

Основной канал фондирования финансовой системы с 2009 – это выкуп активов, тогда как в кризис ФедРезерв использовал своп линии и традиционное кредитование банков.

Тоже самое, но без активов.

Пик кредитования пришелся на конец 2008 (почти 1.1 трлн долл), но уже к маю 2009 основные инструменты кредитования не были пролонгированы и замещены фондирование через выкуп активов. К марту 2010 свыше 80% всех взятых кредитов было возвращено ФРС, а к сентябрю полностью закрыли кредитные линии. Своп линии также активно использовали в острую фазу финансового кризиса 2008 до середины декабря 2008, к июню своп линии были сокращены в 4 раза, к концу 2009 этот тип фондирования внешних центральных банков был закрыт вплоть до локального обострения банковского и долгового кризиса в Европе в 1 квартале 2012.

Но есть еще один древний инструмент, использование которого было полностью прекращено в 2008 – это РЕПО.

Как видно пик пришелся на декабрь 2008, но объемы были не сопоставимы с кредитными линиями (около 140 млрд против 1050 млрд по кредитам), т.е. банки в моменте конца 2008 взяли у ФРС чуть более 1.2 трлн, не считая своп линий международным центральным банкам.

И вот неожиданно, операции своп линий были активизированы с 17 сентября 2019 и по текущий момент объем удержанных РЕПО составляет 180 млрд долл – больше, чем когда либо. Именно в этом состоит причина роста баланс ФРС с середины сентября. Меньше, чем за месяц в банковскую систему было влито 180 млрд долл. ФРБ Нью-Йорка планирует продолжение использования инструментов РЕПО по меньшей мере до января 2020, но конечные суммы не указаны и в пометке по операциям на открытом рынке говорится, что сумма будет зависеть от условий на денежном рынке и востребованности банками операций РЕПО.

17 сентября в США разорвало межбанковский РЕПО в США (SOFR – более репрезентативный аналог LIBOR), тогда 1% самых «слабых» бидов просили ликвидность по 9%, а средневзвешенные ставки стали 5.25%. Более подробно о тех событиях в другой статье. Это был сильнейший разлет ставок с 2011 и на уровне кризиса ликвидности 2008. ФРС вмешалась моментально и уже на следующий день в аварийном режиме внедрило РЕПО.

По моим данным речь идет о значимом банке, но не из ТОП 8 крупнейших фин.структур США. Кризис ликвидности купировали оперативно, но что могло быть катализатором? Опять же, по тем сведениям, что располагаю, вероятно условным виновником является сама ФРС. Они готовят самое крупное за десятилетие изменение нормативных актов по банковской ликвидности и достаточности капитала – в сторону незначительного ужесточения.

Это побудило многие финансовые структуры выходить на денежный рынок в условиях, когда этот денежный рынок был практически забыт. В финансовом секторе США наименьшая доля денежных инструментов в структуре активов за несколько десятилетий. Это было обусловлено снижением спроса клиентов на денежный рынок и общей околонулевой доходностью.

Второй момент заключается в том, что в структуре денежной базы избыточные резервные активы сокращаются второй год и сократились едва ли не в два раза.

Поэтому, располагая теми исходниками, которые есть, смею предположить, что речь идет преимущественно о техническом моменте недостатка ликвидности на фоне ужесточения требований по ликвидности со стороны ФРС и двукратном сокращении денежной базы в США на фоне многолетнего снижения спроса на денежные инструменты.

Плюс к этому, на подходе крупные размещения трежерис, спрос на которые серьезно упал со стороны международных инвесторов. Придется выкупать своим, что опять же бьет по ликвидности. Пока так. Ситуация неординарная, нужно следить за развитием событий.

Итак, Минфин США для покрытия бюджетного дефицита выпустил долговых обязательств на $200 млрд и заставил ведущие банки их выкупить. Те же, в свою очередь под залог трежерис получили у ФРС свеженапечатанные доллары. На эти доллары на фондовом рынке стали скупать акции ведущих компаний и индексы "поперли" вверх да так, что S&P 500 обновил свои исторические максимумы.

В 2018/19 финансовом году дефицит бюджета достиг $984 млрд. На эту величину поэтапно Минфином США будут выпущены трежерис. На эту величину они будут закладываться в ФРС под "сеженькие" доллары, на которые будут скупаться акции компаний, подстегивая их значимость на рынке

Многие считают, что этот процесс может продолжаться сколь угодно долго, пока доллар - основная резервная валюта в мировой торговле. Однако...

Наступает момент, когда Минфину нужно выплачивать проценты по своим обязательствам, а компаниям - дивиденды по акциям. Если же Минфин может еще выпустить трежерис для покрытия процентов, то где компании возьмут деньги, если у США просто огромный торговый дефицит -в 2018 году он достиг $610 млрд! И что делать? Распродать акции!

Да, именно распродавать акции! И фондовый рынок начнет рушиться на наших глазах

Этого я жду после инаугурации Дональда Трампа в январе 2021 года. Вот тогда он и объявит - "Кому мы должны - прощаем!" Но начаться может и раньше, все зависит от уровня здравомыслия.

Консалтинговая компания McKinsey предупредила об угрозе краха более половины банков мира

По данным доклада международной консалтинговой компании McKinsey «Последний пит-стоп? Время для смелых шагов», мировая банковская индустрия вступила в последнюю фазу очередного экономического цикла, рост объемов кредитования и выручки замедляются, а более 60% банков мира разрушают свою стоимость, сообщает «РБК»

«Вероятно, это последний пит-стоп в этом цикле для банков, чтобы быстро переосмыслить свои бизнес-модели. Изобретательные, вероятно, станут лидерами в следующем цикле. Другие рискуют остаться сносками на полях истории» — говорится в докладе

Эксперты также отмечают, что 35% всех банков мира испытывают проблемы от несовершенства бизнес-моделей, нехватки капитала и работы на неблагоприятных рынках. По мнению экспертов McKinsey, в случае провала трансформации едва ли не единственным вариантом выживания для них станет продажа более сильному конкуренту.

В этой связи McKinsey призывает банки срочно действовать по двум направлениям: развивать новые технологии, что позволит повысить доходность бизнеса, а также планировать крупные слияния для увеличения резервов капитала.

1 трлн долларов – стартовая цена короновируса для Китая (и старт домино-коллапса мировой финансовой системы?)

Обновленные данные существенно ухудшают оценку потенциального экономического ущерба и все значительно хуже, чем оценивалось двумя неделями ранее. «Значительно хуже» - это не попытка нагнать драматизма, а скорее оптимистичная оценка текущей ситуации, потому что в конечном итоге все может быть адово-катастрофично и не только для Китая.

Проблема не в вирусе. Пока от него умирают в несколько раз меньше, чем от диареи в Китае, не говоря уже о «фоновых» смертях от пневмонии, смерти от которой считаются нормой на уровне 170 тыс человек в год. Проблема в реакции китайских властей на этот вирус.

Они несколько раз продлевали карантин. Сначала от 2 февраля до 10, далее до 17 февраля. В середине прошлой неделе они вновь отсрочили плановый запуск бизнес активности с 20 по 29 февраля, тогда как госслужащие должны выйти на работу 17 февраля. Но ближе к выходным появилась информация об очередной отсрочки раскупоривания экономики на начало марта. В сильно лимитированном режиме они попытаются совершить пробный запуск жизненно-важных кластеров производства 19-20 февраля, но исходя из текущей ситуации поэтапная расконсервация начнется не ранее начала марта. С большой вероятностью директива правительства вновь отложит расконсервацию на неопределенный срок.

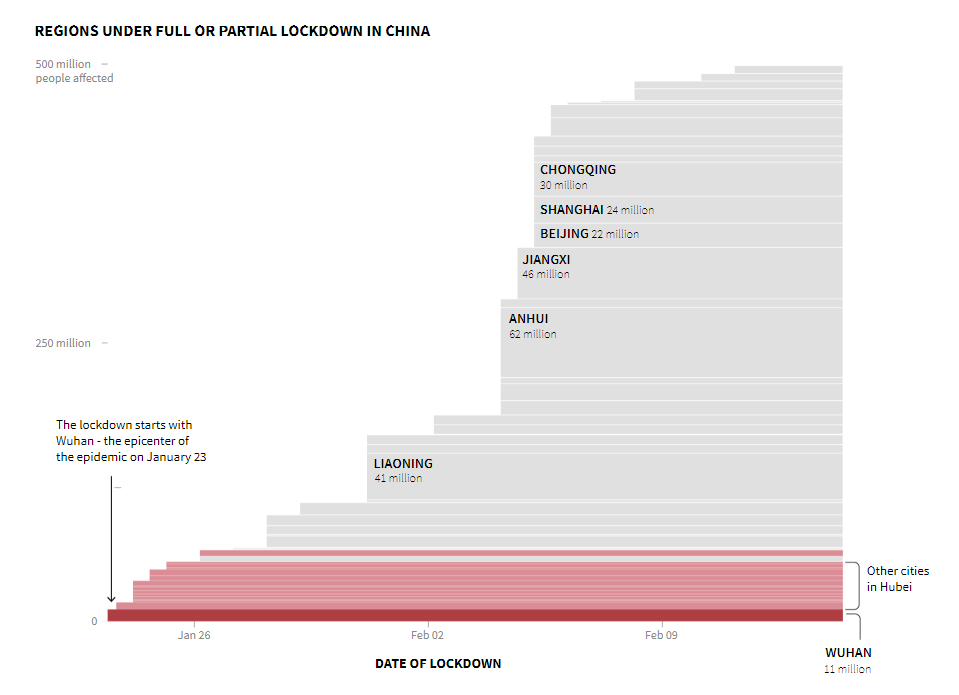

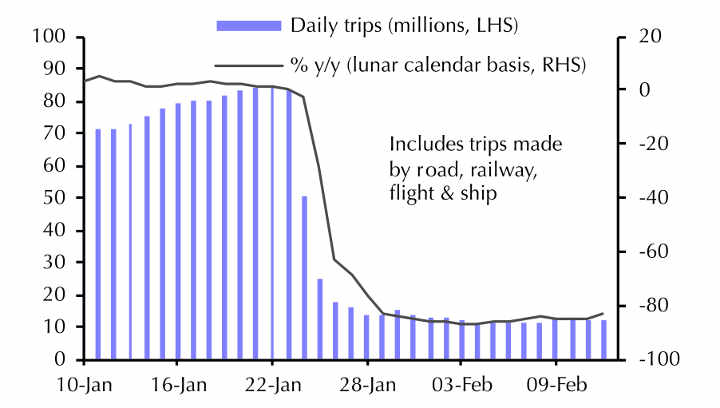

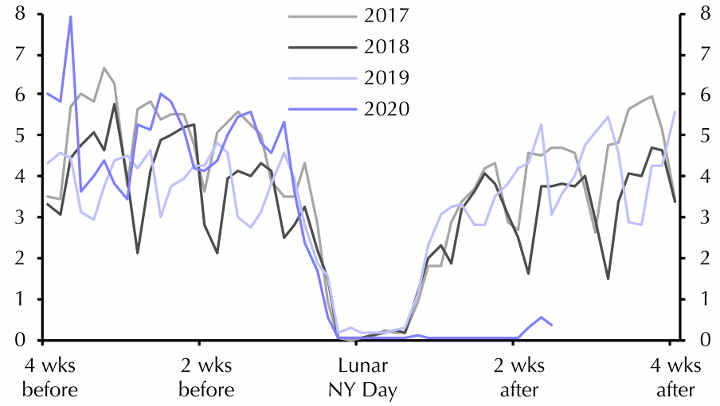

При этом меры карантина абсолютно беспрецедентные. Не с чем сравнить, нигде не проводился подобный эксперимент. На 17 февраля свыше 500 млн китайцев находятся в блокаде.

На диаграмме показана хронология развертывания «жесткой» формы карантина и количество людей, которые попали под подобные меры

Жесткая форма карантина предписывает тотальный запрет на любую форму экономической активности, за исключением системообразующих кластеров жизнеобеспечения (электроснабжение, водоснабжение, инфоснабжение, продовольствие, коммунальные службы, санитарные, силовые ведомства и так далее). В процентном отношении к экономике речь идет о 15% от типичной активности. Однако даже те, кто допущен к работе – радикально стеснены в возможности передвижения, при этом принимая на себя огромное количество обязательств по обеспечению карантинных процедур (ежечасный мониторинг состояния сотрудников, трекинг передвижения, трекинг контактов, заполнения отчетов и многое другое). Все это качественно снижает КПД и деморализует. Это мало похоже на нормальную активность.

Повсеместно блокпосты и проверки – в гарденах (китайские жилые микрорайоны), на всех транспортных узлах, во всех учреждениях, во всех магазинах среди тех, которые открыты. Мобильность рабочей силы и населения доведена до абсолютного минимума. По крайней мере, межрегиональный трансферт людей практически полностью заблокирован – люди не могут переехать из одного района в другой, как следствие, даже допуск к рабочим местам бессмыслен, т.к рабочие не смогут приехать. Все это подогревается ежедневной истерией в китайских СМИ о вирусе. Хотя подача сама по себе дохоподъемная и в чем то мотивирующая, но сам факт того, что и днем и ночью все новости о вирусе и карантине подавляет любую активность населения.

По факту ничего не работает.Нет возможности сопоставить официальные статистические данные просто по причине их отсутствия (основной экономический ущерб приходится на февраль, а публикация данных за январь отложена по понятным причинам). Но есть альтернативные пути.

Трекинг танкеров, сухогрузов и контейнеровозов, которые предоставляет Bloomberg/Reuters на платной основе Степень загрязнения окружающей среды, как метод оценки интенсивности промышленного производства и генерации электроэнергии. Наиболее удобный публичный сервис этот Дорожный трафик в реальном времени, как метод оценки коммерческой и потребительской активности Сведения от друзей, коллег или блогеров, которые непосредственно находятся в Китае

Морской трафик предварительно сокращен на 60%, однако учитывая специфику фрахта и логистики дальше будет более жесткая просадка. Дело в том, что порты Китая работает не более, чем на 10-15% от докарантинной активности.

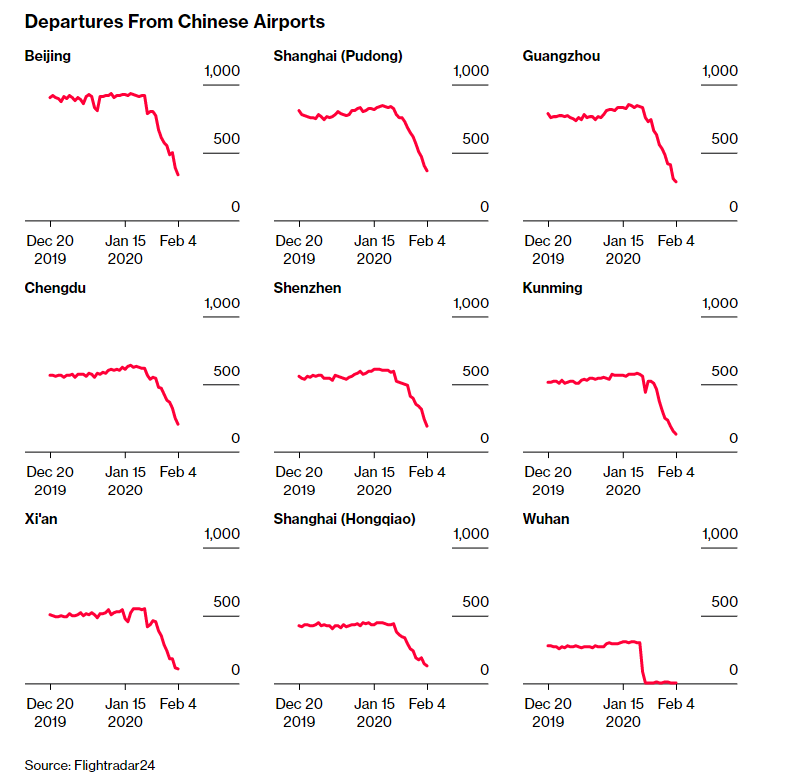

Авиатрафик по данным Flightradar24 упал в среднем в 3.5 раза по ключевым аэропортам по агрегированным данным на 4 февраля.

Но тогда только начали рубить трафик, поэтому текущие потери оцениваются не менее, чем в 80%, тогда как международный авиа трафик упал на 95% и на 80% для коммерческой/грузовой авиации.

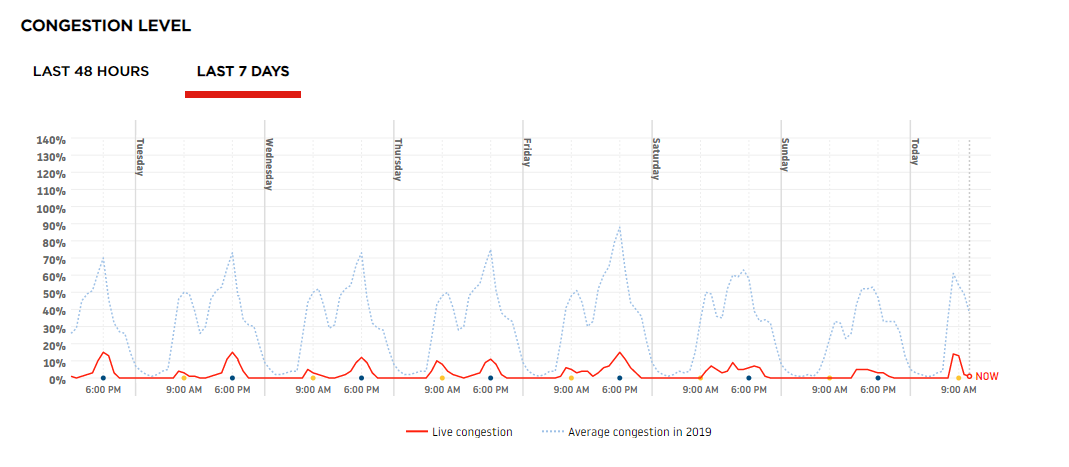

Более радикальная просадка по железнодорожному трафику и дорожному. Судя по отмененным поездам межрегиональный ЖД трафик упал на невероятные 95%, по авто трафику среднедневные потери не менее 90%, т.е. минимум в 10 раз от типичной активности.

Большинство заводов и торговых центров физически закрыты, поэтому потери выручки равны 100% Внутренняя логистика Китая практически полностью парализована, за редкими исключениями. Степень загрязнения окружающей среды и выбросы CO2 радикально снизились. Примерно в 6-10 раз в зависимости от региона

Потребление угля в три раза меньше, чем типичное потребление в соответствующий период времени и то благодаря мерам правительства по обеспечению энергетической безопасности. Все электро станции работают, но в лимитированном формате.

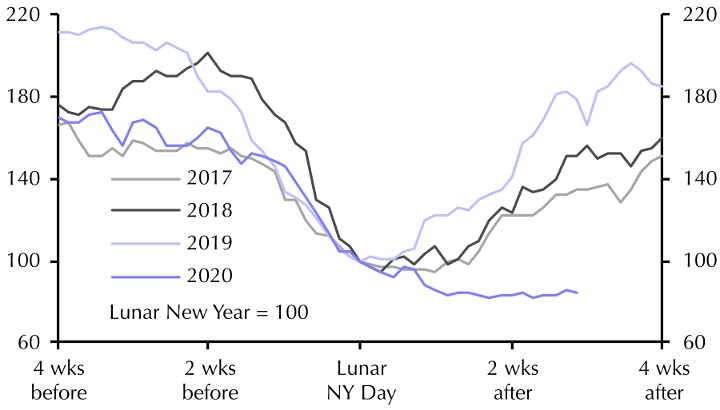

Совокупный пассажирский трафик упал в 8 раз

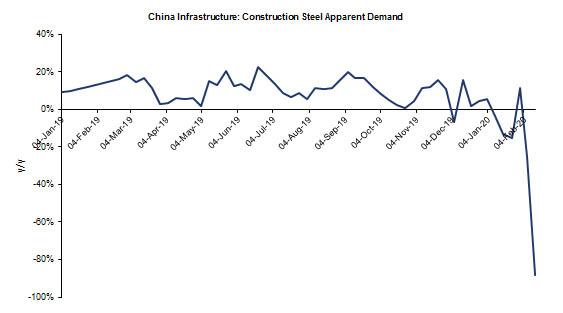

Рынок недвижимости деактивирован чуть менее, чем полностью

Строительный сектор обнулен

Прогнозируемое падение ВВП за февраль составляет 80-85%, что станет самым значительным месячным сокращением за всю современную историю Китая, за первый квартал падение может составить до 10-15% (это соответствует потерям в 1 трлн долларов) при условии, что с марта они в аварийном режиме включатся в работу по полной программе. И это станет худшим кварталом для Китая с Второй Мировой! Но могут и не включиться. И тогда сценарий адовой катастрофы.

Точка необратимости для международных поставок 15 февраля, т.е. с понедельника начнутся проблемы у мировой промышленности из-за недопоставки промежуточной промышленной продукции и компонентов из Китая. Пока не сильно, очень ограничено, а с марта уже ощутимо. Пойдут в разлет цены на всю электронику (от нескольких процентов до нескольких раз)

Я пока даже не рассматриваю кратко и среднесрочные последствия такой ужасающей экономической динамики для Китая и мира. По мультипликаторам и связующим коэффициентам там выходит предварительно худший первый квартал для мировой экономики с 2009. Пока слишком мало данных, но еще одного продления карантина китайская и мировая экономика не выдержат. Если какая нибудь Греция выключается из мирового обращения всем плевать. Серьезно. Даже, если образно говоря, она исчезнет из экономической конфигурации никто не заметит, а была ли вообще Греция. А ведь 8 лет назад рынки знатно плющило. Но Китай совсем другое. Я уже говорил, еще немного и рванет 100 Lehman Brothers одновременно.

Мы входим в период самой значительной макроэкономической и финансовой волатильности с 2008 года. Получается некий «идеальный шторм», когда происходит конвергенция множества потенциально разрушительных процессов и факторов в одной точке и в одном времени, что в конечном итоге может способствовать разрастанию кризиса по всем фронтам. Причем пул разрушительных факторов по отдельности может не нести катастрофических последствий и легко управляется, подавляется, но в совокупности конвергенция дисбалансов практически не контролируема. Катализатором, спусковым крючком, как это обычно бывает, может выступить совершенно случайный внешний процесс, каким является коронавирус.

Мы имеет производственный и долговой пузырь в Китае с одновременным переходом страны на новую фазу постиндустриальную развития, когда промышленность не играет доминирующую роль в формировании экономики и богатства. Однако фазовый переход одной архитектуры развития к другой всегда сопровождается болезненным кризисом.

Мы имеет структурный профицит финансовых активов в США, Западной Европе и Японии над способностью экономики абсорбировать и распределять эти финансовые активы. Это отражается в отрицательных ставках и чудовищных пузырях на рынке активов с хроническим пренебрежением к чувству меры и баланса. Это в свою очередь отражается в спросе на токсичные, мусорные финансовые продукты с устойчиво высоким риском и в запредельных финансовых мультипликаторах. Пузыри вообще везде, где только возможно и даже невозможно. Скорость разгона рынка отклоняется на 140% (на пике в феврале) в сравнении с исторически-средним темпом роста на протяжении 150 лет. Это самое значительное отклонение в истории

Мы имеем полное исчерпание возможностей денежно-кредитного и бюджетного стимулирования. Ставки опущены до нуля и даже в минус, степень концентрации ЦБ в экономике рекордная, а госдолг к ВВП выше, чем когда-либо в совокупности для развитых стран. Это главное отличие нового кризиса от 2008-2009. Спасать некому и нечем. Мы имеет риски остановки процессов товарной и финансовой глобализации и усиление протекционизма практически на всех уровнях. Вероятно, это самые серьезные и непредсказуемые последствия, которые только могут быть. Мы имеет неразрешенные, но замороженные долговые проблемы в Европе и США, которые усилены абсурдной политикой корпораций, которая заключается в дивидендах и байбеках под долги. Не расширение производственных мощностей через инвестиции под долги, а по сути вывод денег из компании под долги. Рано или поздно это должно привести к деструктивным последствиям. Мы имеет самое значительное с 1930 годов социальное неравенство для развитых стран, в первую очередь для США, что определенно не выступит причиной кризиса, но усилит и обострит кризисные процессы. В конечном итоге, мы имеем самый значительный за всю историю человечества дисбаланс между финансовыми активами и точками приложения капитала, а что происходит в условиях такого дисбаланса? Правильно, приведение системы в равновесие через утилизацию избыточного капитала.

На протяжении многих лет рынки последовательно и систематически игнорировали любые возможные негативные сценарии сначала от наркотического угара после вливаний ликвидности мировыми Центральными Банками, а с 2017 года от обостренной лояльности корпораций к акционерам. Последнее выражалось в невменяемых объемах байбека и дивидендов относительно выручки/операционного потока. Центральные банки прекратили накачку рынков к декабрю 2017, а корпорации с 2019 снижают объем байбеков максимальными темпами с 2008 (около 20% относительно 2018) и продолжают это делать в 2020. Т.е. два основных и наиболее мощных канала впрыска ликвидности сошли или сходят со сцены. Однако, как это обычно бывает, терминальная фаза истерии произошла в начале 2020 на фоне самых мрачных перспектив глобальной экономики. Падение ВВП Китая в 1 квартале может составить 10% при условии выхода на полную мощность с 1 марта 2020 и это станет самым значительным квартальным сокращением со Второй Мировой для Китая. А мировая экономика впервые с 2009 может показать отрицательную годовую динамику квартального ВВП. Какую? Пока неизвестно, учитывая непредсказуемую реакцию властей в Европе, Корее и Японии на вспышку коронавируса. Если количество заболевших разгонится по экспоненте, а реакция будет схожа с китайской, то однозначно 1-2 квартал станет худшим с 2009 вплоть до обвала на 7-8% год к году и это оптимистический сценарий. Там не только срыв глобальных производственных цепочек, там речь идет о каскадном обрушении всех секторов экономики. Рост дебиторки/кредиторки между компаниями, т.е. неплатежи по поставкам, разгон кассовых разрывов, рост задолженности по аренде, заработной плате, процентным платежам и так далее, банкротство компаний. Если Китай как то балансирует в силу специфики командно-административной системы управления, то в Европе так не получится. Последствия могут быть сумасшедшими. Риски огромные. Все это может наложиться на вышеуказанные дисбалансы и рвануть сильнее, чем в 2008. Когда я писал, что грохнет, как 100 Lehman Brothers одновременно, это не было шуткой или попыткой нагнать драматизма. Это было скорее оптимистичным описанием потенциальных разрывов. Вчера европейские рынки рухнули на 4-6% и это стало самым сильным падением с 24 июня 2016, Корея упала максимальными темпами с октября 2008, а в США самое сильное падение с декабря 2018. Но волатильность будет огромной. Чем быстрее вирус будет разрастаться по миру, тем более голубиной будет риторика мировых ЦБ с готовностью накачать ликвидностью. Плюс к этому, необходимо смотреть не столько за динамикой, сколько за реакцией властей на эту динамику и оценкой карантинных мер. Всем плевать на вирус. Имеет значение будет ли карантин и в какой мере, что прямым образом отражается на экономике и денежных потоках. Поэтому рынки будут болтаться вверх-вниз с огромной амплитудой.

Участники

Участники