Профессиональный научный форум физиков посвященый проблемам физики эфира, астрофизике, геофизике, климатологии, экологии, прогнозу землетрясений, проблемам развития физической науки в современном обществе

Если сегодня провести конкурс на самое модное и самое непонятное слово, победителей в нем будут два термина: блокчейн и биткоин. Что это такое? Почему ЭТО стало разом повсеместно пропагандироваться и внедряться? И самое главное – кто и какие цели преследует, внедряя новую глобальную цифровую валюту и новую глобальную систему хранения персональных данных людей и информации?

Об этом материал Валентина Е. Но прежде, небольшое историчекое предисловие.

Первым частным центром эмиссии, первым не государственным Центральным Банком стал "Банк Англии" в 1694 году, после того, как еврейская община Англии совершила переворот в стране, убив британского монарха и поставив на его место свою династию. До создания "Банка Англии" существовала финансовая система, привязаннная к золоту и «чеканке монет», то есть эмиссией, обладали лишь государства. Скажем так: «помазание на царство» в любой монархии, давало право и на производство денег. Без этого права, и самого «помазания» быть не могло. Были ландграфы, герцоги и бароны более богатые, чем короли. У них могло быть зачастую и войск больше, чем у их монарха. Но государь, в отличии от них, мог свои богатства трансформировать в деньги, а через них во влияние, политическое или военное. А они не могли. Что такое создание Банка Англии, а через несколько столетий и ФРС в США? Это выход из этой парадигмы. То есть, кто-то (а конкретно - еврейские ростовщики), не будучи «помазанным», не будучи «легитимным» носителем верховной власти получил право на «чеканку монеты». До сегодняшнего дня, эти «кто-то» прятали свою возможность исполнять функции верховной власти за ширмой опереточного суверенитета. Отсюда и знаменитая фраза Ротшильда: - «дайте мне право печатать деньги и мне будет всё равно, кто пишет законы».

Отсюда и убийство президентов Рузвельта и Кеннеди и прочих, кто пытался выйти из этой системы «государственности как ширмы».

Но всё течёт, всё меняется. Производство денег без ограничений, производство денег под всё увеличивающиеся долги, этот финансовый Молох требовал жертв всякий раз, когда приходил к своему очередному тупику в развитии. Отсюда и кризисы сменяющиеся войнами. Сегодня трудно обрушить какое-то государство через войну. Становится проблемным прийти к войне и через хаос и кризис. Трудно по многим причинам. Это и наличие ядерных сил в России, Китае, Индии, Пакистане, КНДР, и зависимость финансов и экономики Запада от мировой фабрики - Китая, нежелание значительной части мировых элит играть по правилам, навязываемым верхушкой еврейства, ставящего целью Глобальный Холокост - утилизацию 7 миллиардов гоев. Слишком рискованно и нет никакой гарантии у переферийных элит сохранить собственное влияние и даже жизнь после войны. Но перезагрузка еврейским банкирам нужна. Они пошли даже на то, что произвели "утилизацию" более 100 ведущих нееврейских банкиров мира. (см. пост ранее: ) Как поступать? Если ты не можешь устроить войну, если ты не можешь устроить хаос за границами собственной финансовой системы, то самое лучшее это обрушить саму финансовую систему. Есть только два условия.

Первое условие - обрушение должно быть всеобъемлющим. Оно должно похоронить и сам эмитент финансов и всех их контрагентов, так чтобы уже никому было не до борьбы за власть, а всех бы интересовало бы лишь выживание, физическое и политическое.

Второе условие — должна быть запасная финансовая система. Ими же котролируемая. Та самая, которая была бы работоспособна на всех рынках и во всех системах платежей, но при этом больше не привязана ни к какой системе «показательного суверенитета».

Что это им даёт? Сохранение влияния через оказание посреднических финансовых услуг между оставшимися государствами и промышленными центрами. Полную отвязку финансов от «легитимности и помазанности». Окончательное убийство самой идеи национальной государственности, а вслед за ней и национальной и исторической идентичности. Именно это сейчас делает верхушка еврейства (Сорос и Ко сами и через такие спецслужбы, как ЦРУ) в Европе, внедряя: - мультикультурализм - отрицание, нигилизм ко всему национальному, а значит, к человеческой культуре, которая может расти и существовать только через национальную культуру; - искусственное переселение народов Ближнего Востока и Африки под видом беженцев в Европу для растворения местного населения и хаотизации общества, когда невозможно будет его самосознание; - глобализацию по-еврейски, когда кроме Золотого Тельца - исконной еврейской религии, ничто не ценно, но всё, включая совесть, имеет свою денежную цену.

Короче, вся эта «цифровая реальность», это презентационное приглашение в «цифровой концлагерь». Это начало отказа от гуманизма, как системы человеческой ценности и от идеи Бога, как идеала человеческой совести. Короче, это не шутки. Эти идеи продвигают те же силы, что стоят за глобализацией. Силы в перспективных планах которых, нет вообще ни одного суверенного государства, ни одного народа, кроме "богоизбранных" паразитов. И России в их планах нет не только как мощной державы, а вообще, как единого государства…

«Биткоин – как валюта будущих потрясений

Валентин Е.

Вашему вниманию предлагается материал о цифровой криптовалюте Биткоин, технологии её «изготовления» (и не только ее), Блокчейн, а также о том, для чего это все так активно продвигается. Сразу хочу оговориться, что я не могу претендовать на стопроцентную истину, так как затрагиваемые в материале темы пока очень закрыты, как для простых граждан России, так и для большинства общественно-политических деятелей, не посещающих по обмену так называемым «опытом» Стэнфорд, Йель и Лондон. Необходимо отметить, что даже те, кто регулярно, несмотря на антироссийские санкции, посещает «учителей» и «наставников» в указанных местах, пока очень опасаются называть вещи своими именами.

— Мелани Свон — основательница Института блокчейн-исследований (Institute for Blockchain Studies), магистр современной философии Кингстонского университета в Лондоне и Университета Париж VIII, выпускница программы MBA по специализации «Финансы» Уортонской школы бизнеса Пенсильванского университета, стажировалась в финансовой корпорации Fidelity и банке JP Morgan.

— Фредерик Лалу — коуч и бизнес-консультант, ранее работавший агентом в американской консалтинговой компании McKinsey (агенты указанной очень закрытой для общественности компании, внедренные в страны с компрадорской моделью экономики, контролируют в этих странах как органы власти, СМИ, банки, так и системообразующие отрасли экономики, занимая руководящие стратегические должности, как правило — на вторых-третьтих ролях, в менеджерской иерархии. При этом в самой компании McKinsey пропагандируется, что бывших сотрудников у них не бывает).

Совсем недавно пользователи программного обеспечения американской компании Microsoft были подвергнуты глобальной хакерской атаке, по результатам которой злоумышленники вымогали у пострадавших от 300 до 600 долларов, предлагая оплатить их криптовалютой через так называемые Биткоины.

У меня большие сомнения, что хакеры, которые по своей сути являются цифровыми террористами, сами, без ведома хозяев Microsoft и венчурных капиталистов из числа транснациональных банкиров-инвесторов, нашли уязвимость в программном обеспечении от столь уважаемого во всем мире производителя и, главное, посмели все это сделать!

С большой вероятностью, идет обкатка технологий и формирование атмосферы всеобщего страха у простых людей в глобальном масштабе.

В сети интернет уже сейчас можно легко найти множество разъяснений термина и криптовалюты вообще, и Биткоина в частности.

Вот одно из них.

Термин «криптовалюта» — прямой перевод английского «cryptocurrency», то есть виртуальная валюта, защищенная криптографией. В первую очередь, криптовалюта – это быстрая и надежная система платежей и денежных переводов, основанная на новейших технологиях и неподконтрольная ни одному правительству.

Прошу обратить внимание на то, что данная технология не может быть подконтрольной органам государственной власти!

А вот один из авторов-философов этого «чуда» Мелания Свон в своей книге «Блокчейн» называет биткоин цифровой наличностью и онлайновой платежной системой одновременно, в которой технологии шифрования обеспечивают управление генерацией денежных единиц и подтверждение перевода средств. И... которая работает независимо от центробанков!

Так что же обеспечивает такие «замечательные» для террористов качества Биткоина?

В интернете находим: Блокчейн — технология будущего, способная повлиять на мир так же сильно, как Интернет. О ней сегодня говорят преуспевающие банкиры и инвесторы, и разговорами не ограничиваются – капиталовложения в блокчейн-проекты в 2016 году перевалили за 1 миллиард долларов США.

Blockchain состоит из английских слов block (блок) и chain (цепь), то есть можно перевести как цепочка блоков… При проведении операций по этой технологии каждая транзакция (блок) записывается в систему как новое звено цепи, автоматически вбирающее цифровую информацию о всей цепи. Образно, каждую транзакцию с использованием блокчейн можно сравнить с микроскопической молекулой ДНК, содержащей информацию обо всем организме. Благодаря чему, по мнению авторов технологии, несанкционированное изменение данных невозможно – система не согласует и отклонит операцию, как организм отторгает чужеродные клетки и ткани.

М. Свон в своей книге называет Блокчейн многофункциональной и многоуровневой информационной технологией, предназначенной для надежного учета различных активов благодаря децентрализации хранения баз данных и многоуровневой системе криптокодирования конкретных активов и операций с ними.

Не правда ли, достаточно странным выглядит тот факт, что начальные инвесторы, которые вкладывают в развитие технологии огромные деньги, не хотят контролировать в полной мере профинансированное ими детище? И, главное, тех, кто им будет пользоваться?

Или, может быть, что-то изменилось в части средств раскодирования? Кто создает технологию кодирования, всегда имеет технологию и ключи раскодирования. Но, англо-еврейские футурологи и философы нам уверенно заявляют: «Пользуйтесь! Принимайте законы на государственном уровне по легализации криптовалют! Если вы ещё не приняли и не пользуетесь — .тогда мы идем к вам!». Помните, как в знаменитой рекламе одного известного американского порошка…

И ведь идут..

Официально заявляемая цель создания и активного внедрения технологии Блокчейн — это хранение персональных данных людей и информации о мат.ценностях и операциях с ними в глобальных масштабах, т.е. в условиях глобальной цифровой "экосистемы". Истинная же цель — это замена доллара как мировой валюты на биткоин или любой другой цифровой суррогат, который нельзя будет контролировать суверенным государствам.

Теперь самое время перейти ко второй анонсированной мною книге другого англосакского автора, агента американской компании McKinsey — Ф. Лалу «Открывая организации будущего». Книга, по своей сути, является методическим пособием по построению организаций, компаний и общества будущего. Так называемых "экосистем" - фактически "матриц", в т.ч. цифровых, в которых все работники, сотрудники и жители должны быть счастливы!

Новая организация называется — бирюзовой, наверное, потому что голубой цвет на постсоветском пространстве не очень популярен — даже в Киеве.

Цитирую: «…Нет ничего абсолютно правильного и абсолютно неправильного, есть вещи, которые просто работают лучше, чем другие. Мерилом становится не мораль, а эффективность. Чем лучше я понимаю, как устроен мир, тем большего успеха могу достичь, а лучшее решение то, которое дает оптимальный результат. Цель жизни — обогнать, преуспеть в социально приемлемых формах, сыграть как можно лучше теми картами, которые тебе сданы…».

Хотя про оранжевые организационные цвета в этом революционном пособии тоже написано, но… самая интересная — это бирюзовая! Потому, что это — да, да.. Коммунистическая общественная формация! Ибо.. на Бирюзовой стадии человеческое эго становится переменной, а не абсолютной величиной. Эта, по мнению либеральных философов, одна из высших стадий человеческого развития соответствует «самореализации» по Маслоу и называется Бирюзовой. Эта ступень — последняя в созданной Маслоу иерархии потребностей (хотя позже он упоминал ещё об одной потребности — «превзойти себя»). Люди, перешедшие на Бирюзовую стадию, впервые в истории способны принять мысль: существует эволюция сознания, есть некий импульс…

Уважаемым читателям, настоятельно рекомендую это методическое пособие по построению коммунизма в глобальных масштабах для самостоятельного изучения. В этой книге сказочники из McKinsey описывают ни много ни мало то, что не смогли сделать наши отцы, деды, и мои одногодки, рожденные в СССР — построить коммунизм в отдельно взятой стране. А здесь замахнулись на весь МИР! И главное кто? Буржуи. Не правда ли все это уже кого-то и что-то напоминает из Ильфа и Петрова? Троцкого и Бухарина?

Для тех, кто не сможет приобрести и прочесть сие произведение, поделюсь своим впечатлением…

Книга Ф.Лалу — обман, а её основной смысл в Бирюзовой парадигме сводится к следующему: человеку необходимо ограничить свои потребности во благо самореализации, ибо человек — это часть команды, а команда должна работать на высшую всеобщую цель — получение коммерческой прибыли и удовлетворение потребностей акционеров и инвесторов. По сути, автор книги предлагает построение коммунизма … в отдельно взятой компании или государстве. При этом делается, конечно, ставка на молодежь (так называемые поколения Y и Z), а пенсионеров можно люстрировать…

Не напоминает Вам заявления Орешкина и Кудрина?.

Также эти идеологи-философы хорошо используют то, что наша молодежь в большинстве своем малообразованна и не знает, что такое социализм и коммунизм. Молодежь стремится к лучшему и новому, готова к изменениям, но очень часто до конца не понимает, что скрывается за этими изменениями и в чьих интересах эти изменения происходят. Наша молодежь, не имея знаний, опыта и глубокого понимания происходящего, очень доверчива и легко манипулируема. Куда её приведут бирюзовые технологи из Стэнфорда вместе с футурологами, подобными Кудрину, Шувалову и Грефу?

Одним из самых «фанатичных любителей» построения бирюзового общества и внедрения технологии Блокчейн и криптовалюты Биткоин является Г.Греф, который сейчас проводит в нашей стране очередной эксперимент, теперь по построению «цифрового коммунизма» или «цифровой экосистемы». Которая должна стать глобальной с последующим обрушением существующего мироустройства.

Под полным контролем инвесторов и идеологов этой цифровой экосистемы в нашей стране уже находится 130 млн. наших граждан. В планах — все население России необходимо оцифровать для тотального контроля и манипулирования, в том числе с использованием ювенальщины, цифровой медицины, цифрового образования, цифровых пенсий, выборных цифровых технологий. При этом заявляется, что все оцифрованные будут защищены от террористов, хакеров, революционеров и др. нечисти.

Я не верю ни Грефу, ни тем, кто это придумал, ни тем, кто идею цифрового счастья для всех сейчас активно «продает» населению, ни даже специалистам в области Блокчейн, которые заявляют, что она позволит защитить персональные данные благодаря разнесенным базам данных и технологиям криптокодирования.

Кто заказывает музыку и, главное для чего, очевидно.

Хозяевам ФРС нужно рушить пирамиду долга в 20 трлн. долларов, не теряя контроля за всем миром, как это сложилось после развала СССР, и при этом «кинуть» всех кредиторов американского «чуда».

Чтобы понять угрозу для нашей страны, и не только для нашей, достаточно прочитать две книги, о которых я вкратце написал выше (Ф.Лалу «Открывая организации будущего» и М.Свон «Блокчейн»). Важно также учитывать, что все передовые разработки в области IT-технологий сейчас сосредоточены в Стэнфорде и в Кембридже в США, при этом будущее для нас готовят не программисты, инженеры, врачи и ученые, а философы. Философы формируют стратегию, остальные её реализуют! Кстати, любитель оранжевых революций и бывший посол США в России Макфол сейчас руководит Институтом международных исследований в Стэнфордском университете.

Удивительно и то, что, несмотря на антироссийские санкции, многие известные люди, руководящие крупными системообразующими компаниями и банками, регулярно посещают и даже учатся в Стэнфордском университете. Например, Г.Греф и Ко очень часто посещают Стэнфорд. Уверен, что не только для того, чтобы восторгаться цифровыми чудесами от венчурных капиталистов.

В 2012 году на одном из заседаний ПМЭФ главный дауншифтер нашей страны Г.Греф заявлял об опасности знаний у простых людей для него лично и правящих мировых элит.

На завершившемся 03.06.2017 экономическом форуме в Санкт-Петербурге он и Кудрин снова выступали одними из центральных модераторов и игроков. Эти люди и их окружение несут прямую угрозу нашей стране, они внедряют бирюзовые технологии и создают источники и каналы финансирования, неподконтрольные государству.

Технология финансирования — Блокчейн, валюты финансирования — Биткоин и Доллар. Ротшильды, Рокфеллеры, Морганы и т.п. сейчас продают идею построения «цифрового коммунизма» во всем мире, в котором людьми должны остаться только они и их отпрыски, остальные должны стать биороботами и жить «счастливо», но не долго [до утилизации].

И последнее.

03 мая 2017 года, накануне дня Великой Победы, в СМИ прошла информация: «… Россия легализует использование криптовалюты. Правительство подтвердило, что принятый законопроект станет правовой основой для торговли в bitcoin и других цифровых валютах» http://www.vestifinance.ru/articles/84982 .

Почему Правительство и Центральный банк сделали такой крутой разворот в этом вопросе, учитывая, что ещё год назад российские власти утверждали, что всем, кто торгует в криптовалюте, грозит реальный срок?

Может быть потому, что наше Правительство и Центральный банк получили новые установки извне и работают в интересах не нашего государства и его граждан, а в интересах мировых банкиров? Спонсоров революционеров, хакеров и террористов? Также как и весь банковский сектор в России?

02.06.2017 на Петербургском международном экономическом форуме (ПМЭФ-2017) наш Президент дал интервью американской журналистке с телеканала NBC Мегин Келли (Megyn Kelly). Говорили, в том числе, по теме избирательных и выборных технологий, а также о влиянии на выборы в США посредством хакерских атак. При этом своими ответами Келли и всему англо-еврейскому миру наш Президент четко расставил все точки над i, заявив об уязвимостях цифровых технологий.

Реальные террористы, убивающие людей через теракты, и цифровые террористы, «убивающие» домохозяйства через хакерские атаки, имеют одни и те же источники и получили в свои руки новую технологию финансирования своей деятельности — криптовалюты, прежде всего Биткоин, и технологию Блокчейн. Организаторы деятельности реальных и цифровых террористов могут быть разными, но имеют одни и те же тактические цели — сеять глобальный страх и хаос среди простых людей вне зависимости от территориального расположения (Лондон, Париж или Санкт-Петербург). Спонсоры организаторов реальных и цифровых терактов одни и те же, и в условиях тотального страха своими стратегическими целями ставят: формирование глобального общественного консенсуса о необходимости в целях глобальной безопасности раскрытия в цифровом пространстве персональной информации на каждого гражданина и, самое важное, свободного оборота этой информации в сети интернет. Конечная цель — построение новой организации глобального общества, в так называемой «бирюзовой модели», в которой вся информация о всех должна находиться и контролироваться самим обществом в цифровом виде, благодаря чему в этом глобальном мировом обществе должны царить «божественное» умиротворение и счастье для всех. Истинные цели, так называемых, венчурных капиталистов из числа хозяев транснациональных компаний и банков — контроль и ограничение рождаемости в условиях ограниченных ресурсов на нашей планете. «Бирюзовая организация» общества, или «цифровой коммунизм», или глобальная цифровая экосистема с тотальным контролем за простыми гражданами и манипулированием во всех сферах человеческой деятельности — это, по своей сути, очередной фашистский проект от англо-еврейских хозяев Мира. Валентин Е.».

Назарбаев рассказал о преимуществах создания международной криптовалюты

Президент Казахстана Нурсултан Назарбаев предложил ввести в мире единую криптовалюту, передает Tengrinews.kz. «Назрела необходимость трансформации мировой финансовой архитектуры, о чем мне приходилось говорить с этой трибуны. Пришло время серьезно рассмотреть вопрос введения международной расчетно-платежной единицы. Она позволит избавить мир от валютных войн, спекуляции, избежать перекосов в торговых отношениях, снизить волатильность на рынках. Валюта должна иметь простой, транспарентный механизм эмиссии, подвластный ее потребителям. С учетом цифровизации, развития таких технологий как блокчейн, такая расчетная единица может быть создана в виде криптовалюты», — сказал Назарбаев на пленарном заседании X Астанинского экономического форума.

ПИРАМИДА ЕВРЕЙСКОГО РОСТОВЩИЧЕСТВА ВЫПИВАЕТ ВСЮ КРОВЬ ЧЕЛОВЕЧЕСТВА ДО ДНА

ЧАРЛЬЗ ХЬЮ СМИТ: Если мы не изменим способ создания денег, то растущее имущественное неравенство и социальные беспорядки неизбежны

Эмитируемые одним центром деньги усугубляют имущественное неравенство, монополизм, непотизм, стагнацию и системную нестабильность.

Каждый, кто желает уменьшить имущественное расслоение и неравенство в доходах посредством дополнительных регуляций и налогов, упускает один ключевой момент: монополия центральных банков в создании и эмиссии денег усугубляет имущественное неравенство, поскольку те, кто имеет доступ к вновь созданным деньгам, всегда могут перебить ставки каждого из нас в процессе приобретения механизмов по созданию богатства.

История учит нас, что растущее имущественное расслоение и увеличивающееся неравенство в доходах генерируют социальные беспорядки.

Доступ к дешевому кредиту, эмитируемому центральными банками, создает финансовое и политическое могущество. Те, кто имеют доступ к дешевому кредиту, получают монополию, приносящую доходы, сравнимую с той, которая непосредственно создает деньги.

Попробуйте сравнить индивида, обладающего ограниченным количеством кэша, с огромной властью компании, имеющей доступ к неограниченному объему дешевого кредита.

Представьте себе человека, который скопил $100 000. Он хранит деньги в банке, который платит ему менее 1% годовых. Вместо того, чтобы довольствоваться этой низкой ставкой, этот человек решает ссудить свои сбережения под 4% годовых другому человеку, который пожелал купить арендуемый им дом.

Для того, чтобы заработать такие проценты займодавцу приходится рисковать: он принимает на себя риск возможного дефолта заемщика по ссуде, и ему приходится уживаться с мыслью о том, что дом может не стоить те $100 000 к моменту возможного дефолта заемщика.

Банк, с другой стороны, может творить чудеса со $100 000, которые он получил от центрального банка. Банк может эмитировать в 19 раз большее количество новых ссуд – создавая $1 900 000 новых денег из чистого воздуха.

Такова магия банковской системы, основанной на частичном резервировании. Банку надлежит оставлять в резервах лишь малую часть привлеченных средств. Если резервные требования равны 5%, то банк может эмитировать $1 900 000 новых кредитов, располагая кэшем в сумме $100 000: в результате активы банка вырастают до $2 000 000, из которых 5% ($100 000) приходится на резервы.

Это упрощенная версия создания новых денег, но она помогает нам понять, почему эмитируемые из одного центра деньги концентрируются в руках тех, кто имеет доступ к этим деньгам, и тех, кто имеет привилегию превращать каждый доллар кэша в $19 вновь созданных денег, которые приносят процентный доход.

Представьте, что у нас была бы в распоряжении относительно скромная кредитная линия в $1 млн. под 0,25% от центрального банка, и мы могли бы использовать эту линию для эмиссии ссуд на $19 млн. Предположим, что эти $19 млн. новых ссуд были выданы в качестве ипотечных кредитов под 4% годовых. Валовый доход (без учета расходов) на наш изначальный $1 млн. был бы равен $760 000 – сделаем допущение, что чистый доход составит $600 000 в год при расходах $160 000. (не забываем, что процентные платежи центральному банку составляют мизерные $2 500 в год).

Медианный доход американских работников составляет $30 000 в год. Таким образом, относительно скромная кредитная линя в $1 млн. под 0,25% от центрального банка позволит нам получать заработок типичного американского работника за 20 лет каждый год. И это лишь один пример поднимающегося по пирамиде вверх богатства.

А теперь предположим, что у нас есть кредитная линия на $1 млрд, которую мы превращаем в $19 млрд. новых ссуд под 4% годовых. Наш чистый годовой доход равен $600 млн., и эта сумма эквивалентна годовому доходу 20 000 работников. Мы не сделали ничего, чтобы увеличить производительность труда, мы также не произвели на свет никаких товаров и никаких услуг. Мы просто использовали власть центрального банкинга и особенности банковской системы, основанной на частичном резервировании, чтобы заполучить $600 млн. финансовой ренты, источником которой являются люди, производящие товары и услуги.

Обратите внимание, что мы не являемся какими-то уникальными злодеями, пытающимися максимизировать прибыли в условиях текущей финансовой системы; мы просто отвечаем рациональным поведением на мотивацию, создаваемую системой.

Система концентрирует богатство и разрушает демократию не потому, что обитатели вершины пирамиды богатства отличаются от всех нас, а потому что они ведут себя рационально в условиях порочной, настроенной на эксплуатацию системы. Откажетесь ли вы от $600 000 в год? А как насчет $600 млн. в год?

Для банков и финансистов не существует оснований, по которым им не следует максимизировать свои прибыли в текущей системе. Те, кто не могут максимизировать прибыли, подлежат увольнению.

Надеюсь, вы понимаете теперь, как текущая система эмиссии денег и кредита обогащает немногих за счет всех остальных. Огромные привилегии одних и настолько же масштабное ущемление возможностей других – это единственный возможный результат существования текущей системы.

Это неравенство не подлежит реформированию; оно является закономерным результатом эмиссии денег из одного центра и частного банкинга, имеющего доступ к кредиту центробанка.

Проблема заключается не в фиатных деньгах; проблема заключается в централизованной эмиссии денег/кредита, распределяемых в пользу немногих за счет всех остальных. Если мы хотим остановить процесс разрушения демократии и сократить имущественное неравенство, мы должны децентрализовать эмиссию и распределение денег.

В рамках текущей системы деньги создаются не для того, чтобы вознаграждать увеличивающуюся производительность труда. Они создаются для того, чтобы увеличить богатство и могущество привилегированного класса.

Если мы хотим, чтобы создание и дистрибуция денег и кредита работали на увеличение производительности труда, мы должны выпускать новые деньги для тех, кто создает богатство и увеличивает производительность труда, оставив в стороне немногочисленный привилегированный класс с их центробанком и частным банкингом.

В процессе концентрации богатства и власти, эмитируемые из одного центра деньги, не только разрушают демократию. Они также усугубляют имущественное неравенство, монополизм, непотизм, стагнацию и системную нестабильность.

Приверженцы статус-кво предлагают Универсальный Базовый Доход в качестве “решения” накопившихся проблем. Этот шаг, по мнению власть имущих, должен успокоить праведный гнев населения, попавшего в долговое рабство к привилегированным финансовым элитам. Если отмести идею, что долговое рабство с Универсальным Базовым Доходом – это Новая Американская Мечта, то нужно признать, что нам нужна новая экономическая/социальная система.

Профессор Катасонов: Россия сползает в черную банковскую бездну Мало кто в стране осознает масштаб внутренних финансовых угроз

Здание Центробанка РФ В прошлом месяце я опубликовал статью «„Черные дыры" российских банков» и предполагал на этой теме поставить точку. Хотя бы временную. Но жизнь не дает скучать, появляется дополнительная информация, которая заставляет меня вернуться к поднятой проблеме. Ситуация в банковском мире более драматичная, чем я думал еще месяц назад.

Приведу выдержки из упомянутой статьи: «По оценкам самого Банка России, с середины 2013 года общий размер выявленных им „дыр" в балансах проблемных банков превысил 1 трлн. рублей. Базируясь на данных Банка России, можно посчитать, что объем „дыр" в капитале банков, лишившихся лицензий с середины 2013 года до конца 2016 года, составил 2,2% ВВП». Напомню читателю, что под «дырой» понимается разрыв между активами и пассивами банков из-за того, что банки занимаются фальсификацией финансовой отчетности, преувеличивая свои активы и занижая реальные пассивы (обязательства). Балансы многих банков правильнее назвать «дисбалансами». Данный феномен можно также назвать «банковскими ножницами»: реальные активы не растут или даже сокращаются (на фоне быстрого роста «рисованных» активов), а реальные обязательства растут, и разрыв между первыми и вторыми непрерывно увеличивается.

Конечно, я понимал, что оценка масштабов банковской «дыры» Росси Центробанком явно занижена. Как она может быть равной 1 трлн. рублей, если, по данным самого Центробанка и Агентства страхования вкладов (АСВ), «дыра» только одного банка «Пересвет», лицензия которого была отозвана осенью прошлого года, равняется 103,6 млрд руб. А у Внешпромбанка (лицензия была отозвана в начале 2016 года) «дыра», по оценкам Банка России, составила 210 млрд руб. (на сегодняшний день считается рекордной величиной). А ведь с 2013 года лицензий лишились 330 банков и практически у каждого была хотя бы «дырочка», а у иного банка зияла «дырища». Но я решил тогда не углубляться в собственные оценки и довольствовался «консервативной» цифрой Центробанка в 1 трлн. руб.

На днях международное рейтинговое агентство S&P опубликовало доклад о состоянии российского банковского сектора. Ключевой показатель указанного доклада — размер «дыры» банковского сектора РФ. Оценка шокирующая — 11 трлн. рублей. Это на порядок больше той цифры, которая обнародовалась Банком России и которую я привел в предыдущей статье. Это уже не «дыра», это настоящая «бездна». Чтобы был понятен масштаб этой «черной бездны», скажу, что общая сумма банковских кредитов нефинансовому сектору в настоящее время составляет 46,2 трлн. рублей. Сумма «дыры» эквивалентна 75% годовых доходов бюджета РФ и почти втрое больше, чем государство потратило на поддержку банков за последние 10 лет.

Агентство S&P констатирует непрерывный рост «дыры». Причем его оно объясняет не только ростом фальсификаций финансовой отчетности банков, но также более объективными причинами. А именно: ухудшением качества выданных кредитов, что, в свою очередь, порождается ухудшением экономического положения клиентов банков, их растущей неспособностью обслуживать и погашать кредиты. По оценке агентства, от 20% до 24% всех выданных в РФ кредитов находятся в проблемной зоне — они либо в принципе не обслуживаются, либо платежи поступают с просрочкой. Речь идет как о займах бизнесу, так и о потребительском кредитовании.

Доклад агентства S&P можно дополнить выступлениями ряда экспертов и официальных лиц в течение последнего месяца, которые содержат интересные детали по теме «банковских дыр». К сожалению, прошло почти незамеченным выступление замглавы Агентства по страхованию вкладов Марии Филатовой на Петербургском международном юридическом форуме в мае месяце. Банкротство 80% российских банков, лишившихся лицензии ЦБ, носит криминальный характер, при этом должники таких кредитных организаций также зачастую уходят в процедуру банкротства, пытаясь спастись от долгов.

Признание важное. Пять лет назад в интернете появилась лекция (видео) бывшего банкира А.Е. Лебедева на тему «Глобальная коррупция в банковском мире». Бывший банкир заявил тогда, что ему на тот момент (апрель 2012 года) не было известно ни одного случая так называемого «рыночного» банкротства российского банка. Все эти «банкротства» были элементами хорошо спланированных акций по выведению банкирами активов в «безопасные зоны» (т.е. за границу, преимущественно в офшоры). Тогда Александра Лебедева пытались обвинять в «предвзятости» и даже «клевете». А сегодня этот «медицинский факт» криминальной природы банковских банкротств признает высокопоставленный чиновник.

Но следующее заявление Марии Филатовой даже более сенсационное, чем оценка «черной дыры» банков, сделанная агентством S&P. «Если говорить о качестве активов (таких) кредитных организаций, то при их балансовой себестоимости 100% их реальная ликвидационная стоимость — всего 12%», — сообщила чиновница. Что же получается? 88% активов банков — виртуальные? В абсолютном выражении это 40,7 трлн. руб. Почти в четыре раза больше, чем оценка «черной дыры», сделанная агентством S&P. Напомню, что в прошлом году доходная часть бюджета РФ составила 13,7 трлн. руб. Получается, что «дыра» эквивалентна трем годовым бюджетам РФ. Тут действительно больше, чем «дыра» (ее все-таки можно заделать), тут настоящая «черная бездна»! Это более чем на порядок превышает суммы, которые были направлены на поддержку российских банков нашими финансовыми властями за последнее десятилетие. Никаких денег не хватит для того, чтобы заделать «черную бездну».

Приведенные цифры описывают лишь одну сторону «медали», а именно активы. Другая сторона «медали» — пассивы. Тут даже АСВ воздерживается от каких-то агрегированных оценок фальсификаций. Сегодня, когда Банк России начинает совместно с АСВ изучение документов банка, у которого отобрали лицензию, почти всегда выплывают «забалансовые» обязательства в виде банковских депозитов. Известно, что АСВ предоставляет гарантии по вкладам физических лиц на сумму до 1,4 млн руб. Но по «забалансовым» депозитам АСВ возмещения не производит. Фактически банки воруют деньги у населения, причем клиенты об этом не подозревают.

Проблема забалансовых вкладов была обнаружена в 2014 году. В Мособлбанке после отзыва лицензии были обнаружены неучтенные вклады на 76 млрд руб. Позже такие схемы были выявлены в банках «Екатерининский», Мико-банке, Кроссинвестбанке, Стелла-банке, Мострансбанке, Арксбанке. «Рекордсменом» за последние 1,5 года стал Арксбанк — к моменту отзыва лицензии в июле 2016 года у него набралось 32 млрд руб. неучтенных вкладов. Конечно, не всегда банки идут на открытие забалансовых счетов с явной целью украсть деньги вкладчиков. Иногда они это делают с целью обойти нормативы Центробанка, ограничивающие масштабы привлечения средств. Но клиентам банков после банкротства депозитно-кредитных организаций от этого не легче.

По статистике АСВ, за 2016?2017 годы объем забалансовых вкладов в банках с отозванной лицензией составил 61 млрд руб., пострадали 73 тыс. вкладчиков. Впрочем, не всегда можно оценить реальные масштабы забалансовых вкладов даже после того, когда банк лишается лицензии и финансовый регулятор начинает «глубокое бурение». Недавно Центробанк отозвал лицензию у банка «Камский горизонт». Выяснилось, что у него было много забалансовых вкладчиков. Однако восстановить картину пока не удается, поскольку в банке были уничтожены все источники информации о забалансовых вкладах.

На этой неделе, в понедельник (26 июня), спикер Совета Федерации Валентина Матвиенко выступила на заседании межрегионального банковского совета на тему забалансовых (читай криминальных) операций банков. По ее словам, в прошлом году с депозитов граждан банкирами было украдено 57 миллиардов рублей — деньги принимались в кассу, но в отчетности не отражались, утекая, как правило, в неизвестном направлении. «С учетом того, что этот процесс идёт давно, можно уверенно говорить о потерях на забалансовых вкладах более 100 миллиардов рублей», — сказала Матвиенко.

В немалой степени эффект «банковских ножниц» усиливается по причине того, что банки в целях фальсификации своей финансовой отчетности вступают в сговор с другими институтами. Прежде всего, с аудиторами, которые призваны обеспечивать достоверность отчетности и оказывать банкам-клиентам содействие в ликвидации разных «перекосов» в их бизнесе. На деле, аудиторы оказываются соучастниками банковских преступлений, способствуют росту «банковских дыр». Так, после отзыва лицензии у упомянутого выше Внешпромбанка («дыра» в балансе 210 млрд руб.), ЦБ обрушился с критикой на работу аудиторов. Глава ЦБ Эльвира Набиуллина отмечала, что около 50 аудиторских компаний безоговорочно заверили отчетность 150 банков, где позже регулятор обнаружил признаки недостоверности.

Также в сговоре с банками оказываются некоторые институты рынка ценных бумаг. Прежде всего, регистраторы и депозитарии ценных бумаг. Стало нормой, когда указанные институты выдают банкам фиктивные справки и документы о якобы имеющихся у банков бумагах. В 2010 году схему с фиктивными выписками из депозитариев использовали банки Матвея Урина («Славянский» и «Монетный дом», Традо-банк, Донбанк, Уралфинпромбанк, Соцгорбанк, все они лишены лицензий). Данный вид фальсификации даже получил название «схема Урина». Для борьбы с этим злоупотреблением ЦБ сформировал «белый» список депозитариев и регистраторов, и, если банки пользовались услугами компаний не из этого списка, под эти бумаги ЦБ требовал создавать повышенные резервы. Впрочем, эта мера не искоренила до конца использование «схемы Урина».

Отзыв лицензии и банкротство банка — настоящая трагедия для вкладчиков. Банкротства за последнее десятилетие зацепило в общей сложности несколько миллионов граждан. Правда, большинство из них отделались испугом. Поскольку с 2003 года работает Агентство страхования вкладов (АСВ), которое покрывает потери вкладчиков в пределах установленного лимита (сначала он был равен 0,7 млн руб., в настоящее время — 1,4 млн руб.). Потери все-таки есть. Во-первых, не компенсируются потери, превышающие лимит. Во-вторых, почти не компенсируются потери забалансовых депозитов.

А за все время существования госкорпорации «Агентство по страхованию вкладов» вкладчикам обанкротившихся банков были выплачены компенсации на общую сумму чуть более 1,2 трлн. рублей. Всего страховое возмещение получили 2,5 млн. россиян. Глава АСВ Юрий Исаев сообщил, что физлица получают обратно примерно 70% ранее доверенных банку средств.

Но на самом деле жертв банкротств банков в России гораздо больше. Юридические лица компенсаций от АСВ не получали, а компенсации за счет реализации активов банкрота часто оказываются символичными. По данным Юрия Исаева, покрытия ущербов юрлиц — не более 17%. И эту ситуацию он назвал «трагической». А вот признание заместителя руководителя АСВ Филатовой (на которую я уже ссылался выше): «В настоящее время у нас более 4?500 дел о банкротстве должников ликвидированных банков. Общая сумма требований, которые поставлены в реестр, составляет более 400 миллиардов рублей. Такие процедуры открыты в 185 банках, и, к сожалению, лишь в 38 кредитных организациях есть какие-то поступления в этой части».

Что стоит за этими сухими цифрами руководителей АСВ? Банкротства тысяч и тысяч компаний, потерявших свои деньги в банках. А это, в свою очередь, означает потерю сотен тысяч или даже миллионов рабочих мест. Поэтому Юрий Исаев и назвал ситуацию «трагичной».

К сожалению, мало кто в России до конца осознает масштаб угроз, которые исходят из «черной бездны» банковского мира. Эта «бездна» напоминает вулкан в Йеллоустонском заповеднике, который в любой момент может «заработать» и уничтожить пол-Америки. В «черную бездну» банков может провалиться пол-России. Это будет страшнее, чем ракетно-ядерный удар из-за океана.

Власть интуитивно чувствует эту угрозу. Недаром Валентина Матвиенко на этой неделе заговорила о «двойной бухгалтерии» и «черных дырах» российских банков. Для борьбы с забалансовыми депозитами денежные власти предлагают создать всероссийский реестр банковских вкладчиков. Для спасения (санации) банков только что учрежден Фонд консолидации банковского сектора, который будет находиться «под крылом» Банка России. Только что Государственной думой одобрен закон о страховании средств на счетах банков малого и среднего бизнеса. Правда, лимиты страхования весьма скромные, почти символические.

Началась работа по внесению поправок в Уголовный кодекс РФ с целью усилить ответственность банкиров за фальсификацию финансовой отчетности и всякого рода махинации. Одновременно предусматривается уголовная ответственность аудиторов, депозитариев и регистраторов, оказывающих банкам «содействие» в ограблении населения и уничтожении отечественного бизнеса. Перечисленные меры, безусловно, необходимы, но недостаточны для того, чтобы предотвратить надвигающуюся катастрофу. Они, может быть, были бы достаточны, если в банковском мире России была «дыра». Но, как выясняется, это не «дыра», а «пропасть», в которую может провалиться вся Россия. И тут нужны меры иного порядка, иного масштаба. Интересно, осознает ли это власть?

Амброуз Эванс-Причард: Джанет Йеллен искушает судьбу, объявляя об окончании эры финансовых кризисов

Федеральный Резерв миновал стадию самоуспокоенности и вошел в стадию иллюзий. Джаннет Йеллен с ее чрезмерно оптимистичной убежденностью в том, что финансовый кризис больше никогда не случится “в отведенный нам срок жизни,” возвестила об этом переходе.

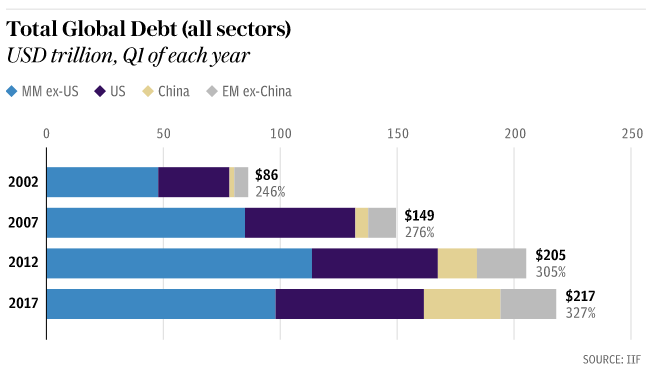

Пока председатель Феда предлагала себя в качестве заложника фортуны в Лондоне, Институт Международных Финансов в Вашингтоне опубликовал информацию, в соответствии с которой глобальный долг достиг $217 трлн.

Эта цифра соответствует 327% от мирового ВВП, при том что этот показатель был равен 276% в 2007 году — прямо накануне коллапса западной финансовой системы – и 246% — пятнадцать лет назад.

Клаудио Борио из Банка Международных Расчетов (BIS), являющегося главным жрецом монетарной ортодоксальности, заявил, что никто не знает, как долго такая ситуация может сохраняться, и как все будет выглядеть, когда наступит неизбежная развязка.

“Финансовые бумы не могут длиться бесконечно долго. Они могут обрушаться под собственным весом,” сказал он изданию Telegraph.

Миссис Йеллен, возможно, права, заявляя, что здоровье больших американских банков до неприличия крепко. Однако экстраполяция этого факта на всю систему, которая якобы стала теперь “гораздо более надежной и безопасной,” не представляется правильной.

Люди знакомые с ситуацией беспокоятся о том, смогут ли клиринговые дома (central counterparties), обеспечивающие клиринг деривативных контрактов на триллионы долларов, выстоять предстоящий шторм. Необдуманные регуляции извели маркетмэйкеров, в результате чего на рынках наблюдается пугающее отсутствие ликвидности. Маржинальный долг на Уолл Стрит достиг рекордных уровней.

Кредитный рынок оказался настолько искажен, что заядлый нарушитель своих долговых обязательств, Аргентина, только что продала свои столетние облигации, причем спрос на них оказался неожиданно высоким. “Леверидж проник повсюду, и система подвергается риску как никогда ранее. Мы не видели такой самоуспокоенности на рынках с 1987 года,” сказал кредитный эксперт компании ADM Марк Оствальд.

Главный экономист Банка Англии Энди Холден в своей речи 2014 года, названной “На полпути вверх по лестнице,” предупредил о том, что опасность мигрировала из банков во взаимные фонды, страховые компании и пенсионные фонды. Инвесторы сосредоточились на трейдах, которые имеют узкий выход.

“Риск похож на энергию: он как правило консервируется, а не исчезает; он изменяет свои формы, но не количество,” сказал он.

Более всего тревожит то обстоятельство, что большая часть мира попала в долговую ловушку. Запад все еще чувствует последствия событий, произошедших после краха Lehman. Коэффициент публичной долговой нагрузки прибавил 32% во Франции, 41% в США, 49% в Великобритании, 55% в Японии и 60% в Испании.

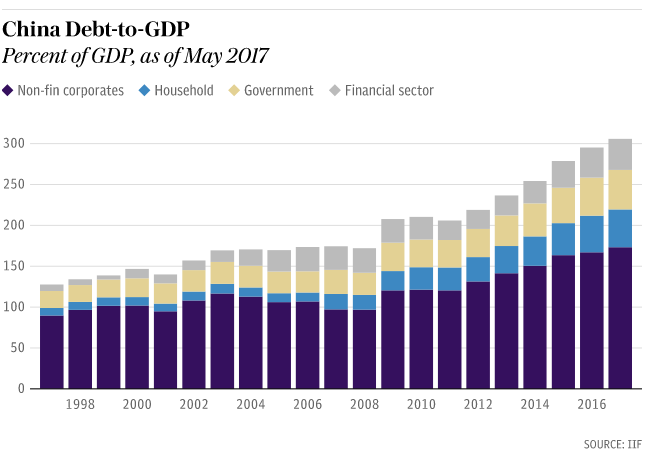

Китай и большая часть развивающихся рынков в это же время стремительно наращивали свой леверидж. Они добавляют $1 трлн. долга каждые четыре месяца.

В 2008 году Китай смог смягчить последствия шока Lehman посредством масштабнейших бюджетных и монетарных стимулов. Эти стимулы сберегли другие страны Восточной Азии и экспортеров сырья от длительной рецессии.

В этот раз Китай сам превратился в эпицентр риска. За шесть лет банковская система Китая добавила долгов больше, чем размер совокупного баланса банковских систем США и Японии.

В своем 77-м по счету ежегодном отчете, выпущенном на этой неделе, Банк Международных Расчетов предупредил, что его основной индикатор грядущих неприятностей – гэп между объемом кредитов и ВВП – передает красный сигнал тревоги для Китая и Гонконга (также, как и для Канады и Таиланда), и желтый – для большинства стран Азии. Этот индикатор показал свою надежность в деле прогнозирования банковских кризисов за три года от их начала, и он имел очень мало “ложных срабатываний.”

Глобальный экономический цикл длится уже довольно долго, но может так случиться, что он не завершится традиционным подскоком инфляции. “Конец цикла может произойти по сценарию, когда финансовый бум пошел в неверном направлении, как это случилось с прошлой рецессией. Опережающие индикаторы стресса указывают на то, что финансовые бумы в ряде стран в цифрах выглядят похожими на те финансовые бумы, что предваряли прошлый глобальный финансовый кризис,” сказал Мистер Борио.

Околонулевые процентные ставки и программы монетарного смягчения до сих пор затмевали рекордный долговой леверидж. Центральные банки купили облигаций и прочих активов на сумму $26 трлн.

Национальный Банк Швейцарии – выступающий теперь как хедж-фонд – купил американских и европейских акций на сумму $100 млрд., чтобы сдержать укрепление франка. Этот банк владеет 26 млн. акций компании Microsoft, 31 млн. акций General Electric и по 16 млн. акций компаний Coca Cola и Exxon.

Банк Японии продолжает работать в режиме “Банзай.” Теперь он владеет двумя третями японского рынка биржевых индексных фондов. Он обладает половиной акций компании Fast Retailing, обращающихся на рынке.

Так что же происходит, когда центральные банки ужесточают свою политику? Федрезерв уже приступил к ужесточению, три раза повысив ставки с декабря прошлого года. А теперь он планирует начать сокращение своего баланса в $4,4 трлн., начиная с осени. Европейский Центральный Банк и Банк Англии также подают сигнал о смене ориентиров.

Миссис Йеллен может притворяться, что Федрезерв способен калибровать свои действия в этом деликатном деле, но ее слова – это ложь во спасение и необходимый блеф. “У них нет идей, как можно сделать это,” говорит Профессор Данни Блэнчфлауэр, который раньше принимал участие в процессе установления ставок Банком Англии.

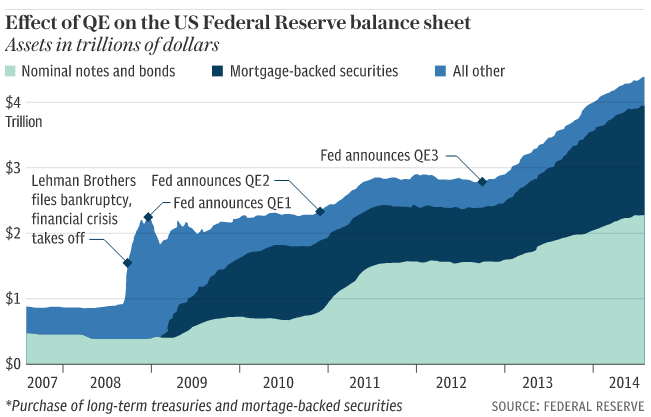

В частном порядке представители Феда признавались, что программа количественного смягчения – это поход в Терра инкогнита. Отмена QE чревата еще большими опасностями. Бен Бернанке, будучи архитектором новейшей монетарной политики, советовал своим коллегам оставить баланс Федрезерва в покое.

Процесс сокращения баланса может оказаться слишком рискованным до тех пор, пока Федрезерв не выстроил достаточный буфер безопасности посредством повышения ставок от их теперешних низких значений.

Никто толком не представляет, что случится с $10,5 трлн. оффшорного долга, когда стоимость заимствований в США пойдет вверх. Банк Международных Расчетов заявил, что рынки долларового фондирования станут “ключевыми точками давления” в процессе роста стресса, но не только они.

“Нормализация политики сопряжена с беспрецедентными вызовами. Она может вызвать или усилить финансовый крах в более уязвимых странах,” заявляет банк.

Мировая экономика еще никогда не была так чувствительна к процентным ставкам. И нормализация политики еще никогда не была так сложна.

Сомнительно, что Джаннет Йеллен и в самом деле верит, что Федрезерв упразднил все будущие кризисы. Она определенно продолжает придерживаться мифа о том, что причиной краха Lehman стали заигравшиеся банкиры и спекулянты. Эта версия в лучшем случае правдива только на половину. Частные банки являются проводниками политики, а саму политику определяют правительства и центральные банки.

Критики Феда утверждают, что монетарный регулятор неверно истолковал эффекты глобализации. Приток в мировую экономику двух миллиардов людей из Китая и Восточной Европы в начале 1990-х годов оказался эпохальным шоком на стороне предложения, плюс свою лепту внесли цифровые технологии. Поднявшаяся волна дефляции пересекла границы всех стран, и она посеяла хаос в инфляционно ориентированных моделях, используемых центральными банками.

Федрезерв и прочие центральные банки не адаптировали свою политику к новым условиям. Таков был их первородный грех. Им следовало позволить случиться мягкой дефляции, пока растущая производительность труда и долговые коэффициенты располагали к этому. Им следовало идти “против ветра,” ужесточая политику и на корню пресекая возникновение пузырей в активах.

Они слишком зациклились на своей сломанной модели DGSE (динамическая стохастическая модель общего равновесия). Они предались блаженству в эпоху “Великого успокоения.” Они проспали один пузырь, а затем другой, потому что считали, что горизонт чист, поскольку инфляция низка.

Они одобрительно похлопывали друг друга по спине. Они думали, что инфляция была низка, потому что они оказались чрезвычайно успешными в деле убеждения рынков, что инфляция не случится. А инфляция никуда не делась. Она ушла в цены активов.

Необузданное долговое расширение перетянуло процветание из будущего. Этот пагубный эффект “межвременного рассогласования” проявился в том, что с каждым циклом процентные ставки оказывались все ниже и ниже до тех пор, пока они не достигли пределов своего снижения. И примерно в этом положении мы находим себя сегодня. Дальнейший путь оказался закрыт для нас.

Нынешняя ситуация стала настолько шаткой, что те из нас, которые всегда были монетарными ястребами, когда все это начиналось, позднее в полном составе превратились в голубей под воздействием обстоятельств, потому что альтернатива для общества слишком ужасна, чтобы ее рассматривать.

Давайте говорить откровенно. Федрезерв создал дот-ком пузырь в конце 1990-х годов. Он создал сабпрайм-пузырь, который лопнул в момент краха Lehman. Чего бы не исповедовала Миссис Йеллен, наступление нового кризиса избежать невозможно. Следующий экономический спад может оказаться настолько неподдающимся излечению, что встанет вопрос о политическом выживании капитализма. Пришла пора произвести расчет по сделке Фауста.

Джим Роджерс: Приближается самый большой кризис в нашей жизни

Легендарный инвестор Джим Роджерс пришел на передачу «The Bottom Line» к управляющему Business Insider Генри Блоджету и дал прогноз наступления рыночного краха в следующие несколько лет. Это крах, по его словам, затмит все то, что он когда-либо видел в своей жизни. Далее подставлена стенограмма этого интервью.

Блоджет: Одна из черт, которая мне нравится в вас, это то, что вы, будучи инвестором, не говорите о том, как должно быть. Вы приходите к пониманию, что произойдет, а затем поступаете соответственно. Так что же будет происходить с рынком акций? Что случится?

Роджерс: Еще в самом начале моей карьеры инвестора я выучил: мне не стоит инвестировать туда, куда я хочу. Мне следует инвестировать с оглядкой на происходящее в мире. И если я не буду так поступать, то я стану банкротом – полным банкротом. Некоторые американские акции превратились в пузырь. Пузырь зреет, а затем он лопается, и об этом вам следует тревожиться. Но, Генри, эта ситуация хороша для вас. Потому что кто-то должен рассказывать о происходящем. Поэтому вы останетесь с работой. Вы – счастливчик.

Блоджет: Что ж, хорошо, телевизионные рейтинги и вправду идут вверх во время крахов, но они полностью исчезают, когда каждый впадает в забытье, так что никто и не надеется на это. Так, когда это должно случиться?

Роджерс: Позднее в этом году или в следующем.

Блоджет: Позднее в этом году или в следующем?

Роджерс: Да, да, да. Запишите себе это.

Блоджет: И что станет триггером?

Роджерс: Что ж, это интересный вопрос, потому что такие вещи всегда начинаются в том месте, на которое мы не обращаем внимание. В 2007 году обанкротилась Исландия. Люди говорили: “Исландия? Это такая страна? И у них есть рынок?” А потом обанкротилась Ирландия. А потом обанкротился Bear Stearns. А потом обанкротился Lehman Brothers. Спираль развивается именно так. И неприятности случаются в том месте, на которое вы не смотрите.

Не знаю, это может быть американский пенсионный план, который обанкротится. Как вы знаете, многие из них неплатежеспособны. Это может быть какая-то страна, за которой мы не следим. Это может быть что угодно. Это может быть война. Маловероятно, что это будет война, но что-то все равно будет.

Блоджет: И какой масштаб краха нам следует ожидать?

Роджерс: Он будет худшим за всю вашу жизнь.

Блоджет: В моей жизни были достаточно большие крахи.

Роджерс: Он будет самым большим в моей жизни, а я старше вас. Поверьте, все будет серьезно.

Мы имеем финансовые проблемы в Америке – пусть это будет Америка – каждые 4-7 лет, с начала основания республики. И теперь прошло уже 8 лет с последнего кризиса.

Это самое длинное или второе по продолжительности экономическое восстановление в описанной истории, так что кризис приближается. И в следующий раз, когда он случится – вы знаете, в 2008 году мы имели проблемы из-за долга. Генри, тот долг не идет ни в какое сравнение с тем, что происходит сейчас.

В 2008 году у китайцев было много денег, которые они припасли на черный день. И тогда этот черный день настал. Они начали тратить деньги. Но теперь даже китайцы отягощены долгом, и этот долг очень высок. С 2008 года только баланс Федрезерва увеличился пятикратно

Этот кризис будет худшим за всю вашу жизнь – и за мою жизнь тоже. Есть смысл тревожиться.

Блоджет: Я встревожен.

Роджерс: Это хорошо, хорошо.

Блоджет: Может ли кто-нибудь спасти нас?

Роджерс: Они попытаются. Произойдет вот что: они еще немного повысят ставки. Потом, когда дела пойдут по-настоящему плохо, люди начнут звать на помощь: “Вы должны спасти нас. Это же Западная цивилизация. Она рухнет.” И Фед, состоящий из бюрократов и политиков, скажет: “Что ж, уж лучше нам сделать что-нибудь.” И они попытаются сделать что-нибудь, но это не сработает. Их действия может и приведут к какому-то ралли, но это не сработает в этот раз.

Блоджет: И мы находимся в ситуации, когда складывается впечатление, что Западная цивилизация уже рушится, даже если рынки и продолжают свое восхождение к рекордным вершинам. Очень часто финансовым бедствиям сопутствует хаос в политической системе. Что случится в политической сфере, если произойдет то, о чем вы говорите?

Роджерс: Что ж, именно поэтому я переехал в Азию. Мои дети разговаривают на мандаринском языке из-за грядущих событий.

Вы увидите, как правительства будут отстранятся от власти. В этот раз вы увидите, как будут объявлять о банкротстве целые страны. В прошлый раз Исландия была объявлена банкротом. В следующий раз вы увидите большее.

Вы увидите, как исчезают партии. Вы увидите, как институты, которые просуществовали долгое время – как и Lehman Brothers, который просуществовал 150 лет – исчезнут. Но не только те, которые памятны большинству людей. В следующий раз вы увидите гораздо большее, и это могут быть и музеи, и больницы, и университеты, и финансовые фирмы.

Профессор Катасонов: "Банковские дыры" и "финансовые эвересты" их взаимосвязь

Нейромир-ТВ Опубликовано: 9 июл. 2017 г.

"Черная дыра" в денежном обороте. Воровство - основа банковского бизнеса. Банк "Поле Чудес" и злобные "Буратино". Как украсть триллион рублей? А как 40 триллионов? Хочешь украсть 100 миллионов, грабь банк. Хочешь украсть 100 миллиардов, создавай свой банк. Когда нас засосёт в "денежную дыру" и как спастись. Конституция РФ, занятное чтение.

--------- Истинное знание есть знание причин - Френсис Бэкон

Хлеба и зрелищ – последние дни Американской империи

Выр ажение pan et circenses (хлеба и зрелищ) превосходно описывает отношения между римским императором и его народом в годы упадка Империи, и оно, кажется, вполне применимо к сегодняшней Америке. В соответствии с нашим уровнем технического прогресса мы их осовременили (если так можно сказать) до уровня продовольственных талонов (47,5 миллионов, и это не предел) и спорта, но общий сценарий не изменился.

Римляне обесценивали свой динарий, уменьшая содержание в нём серебра; мы обесцениваем свой доллар, печатая его больше при неизменном количестве реального богатства. А именно: в начале 1930-х годов бензин стоил 20 центов за галлон; новый «Шевроле» 1937 года продавался за 725 долларов, а постричься в 1940 году можно было за 50 центов. Имперский Рим не смог совладать со своими финансами; долг, дефициты и инфляция имперской Америки – всего лишь повторный показ старого фильма на новый лад.

Статус Рима как империи никем не оспаривается – повсеместное присутствие римских легионов и назначаемых Римом губернаторов не оставило здесь места для дискуссий. Хотя многие отрицают за Америкой статус империи, им следует ответить на некоторые вопросы. Вооружённые силы США базируются за рубежом примерно в 700-1000 точках по всему миру. Во время дебатов избирательной кампании на пост президента 2012 года Рон Пол говорил о 900 базах в 130 странах. Кроме того, американское присутствие нельзя отождествлять лишь с вооружёнными силами; с тем же размахом США рассылает направо и налево доллары. Статистический отчёт 2012 года о международной экономической и военной помощи насчитал всего около 45 млрд. долларов, переданных 70 таким основным (и многочисленным второстепенным) получателям, как Пакистан, Египет, Россия (Россия?), Зимбабве и Сектор Газа. Даже если США – не империя, то действия их носят именно такой характер. И как Римская империя в конце концов вышла за свои финансовые ограничения, так сейчас и Америка – никому не под силу финансировать империю с дефицитами.

«Оборонный» бюджет Америки составляет примерно 20 процентов от её расходов и тем самым несёт приличную долю ответственности за указанный ежегодный дефицит. Его суммарный объём превышает аналогичные показатели следующих за ним 11 крупнейших военных бюджетов, взятых вместе. Китай, второй по величине военных ассигнований, тратит где-то шестую часть от расходов США. Если это «оборонный», а не имперский размах, кого бы США не боялись, эти «кто-то» должны находиться на какой-то другой планете; на Земле их не видать.

Изначально консервативное общество Рима отказалось от своих богов и впало в упадок, что стало моделью вырождения христианских, конституционных основ Америки до нынешнего антихристианского, функционально постконституционного государства. Начиная с вмешательства 2008 года на Уолл-стрите, через продажу американских автопроизводителей, практикуемые нынешней администрацией посредством БПЛА политические убийства и налагаемые на религиозные учреждения здравоохранения предписания закона об «Обамохранении» в отношении абортов и контроля рождаемости, американское правительство вошло во всё более постхристианские и постконституционные воды. В настоящий момент в рамках ряда рассматриваемых судебных дел оспариваются предписания в области здравоохранения, а убийства посредством беспилотников вызывают разногласия конституционно-правового характера; то же самое можно сказать о принятии положений Закона о полномочиях в области национальной обороны 2012 года, разрешающих военные аресты и неопределённые сроки содержания граждан под стражей без надлежащего суда. Независимо от того, воспринимается ли современная Америка как приходящая в упадок, или нет, она явно не та, какой была в момент своего основания.

Хотя социальные изменения внешне сопоставимы с античной моделью, судя по всему, именно недостатки финансового управления и экономически деструктивная политика правительства делают конец Американской империи необратимым. Дефицит федерального бюджета перевалил за триллион долларов при общей сумме расходов $3,5 триллиона. Дефицит финансируется за счёт долга (который в расчёте на налогоплательщика превышает в настоящий момент 147 тысяч долларов) для продолжения трат на социальные и военные нужды на уровне 64 и 19 процентов расходов соответственно. Эти финансовые обременения, с подлежащими начислению процентами, будут на протяжении десятилетий задерживать рост и инвестиции, поскольку деньги, требуемые для их погашения, будут отвлекаться из частного сектора. И сектор этот, вопреки утверждениям о возрождении, остаётся вялым.

Но риски определяются не одними только долгами. Правительство обеспечило большую часть займов в рамках ипотечной отрасли (Fannie Mae, Freddie Mac и остальные), а через FDIC (Федеральная корпорация страхования депозитов; прим. mixednews) – балансы банков почти каждого вкладчика. Указанные обязательства, как мы видели в 2008-2010 гг., реальны и прибавляют к рискам правительства ещё $15,3 триллиона. И у США, и у Европы, кончается горючее, а известных бензоколонок нигде нет – за купленным в долг всегда следует счёт на оплату.

Расходы на социальную сферу вышли из-под контроля, и это происходит сейчас, когда бэби-бумеры тяжким бременем ложатся на программы социального обеспечения и медицинского страхования пенсионеров. «Обамахранение», согласно последнему исправленному отчёту правительства, наращивает дефицит. Зарплаты и выплаты государственным и муниципальным служащим разоряют некоторые города, округа и штаты; многие государственные пенсионные программы должны больше, чем могут выплатить – спасибо долго удерживаемой Федрезервом крышке над процентными ставками, из-за которой доходы от безопасных инвестиций находились на низком уровне. Американское правительство достигло предела или выработало имеющиеся ресурсы на всех уровнях. Во многих местах повышаются налоги, тем самым ещё больше лишая фондов тамошний частный сектор. Нет такого вообразимого источника, который продолжит финансово обеспечивать текущее социальное благоденствие Америки и её военные излишества за рубежом.

Поэтому, когда обвалится фондовый рынок, или процесс запустится банкротством больших банков, повсеместные финансовые ошибки будут снова испытывать госрасходы на прочность. Накачка виртуальных денег в экономику, словно искусственная вентиляция лёгких, исчерпала уже все возможности, и наши губернаторы либо последуют европейскому примеру «строгой экономии», либо девальвируют доллар через инфляцию. Расходы должны будут упасть.

Международные авантюры не касаются непосредственно масс избирателей, по крайней мере открыто. Лоббисты ВПК и их неоконсервативные политики взвоют, но их крики покажутся малозначимыми, когда начнётся приведение социальных расходов в соответствие с возможностями, что совпадёт по времени с усугублением безработицы. Как и европейцы, американцы в очередной раз убедятся в том, что политики должны исполнять свои обещания за счёт настоящих денег. Ведь по известному выражению Маргарет Тэтчер, адресованному британцам, «в конце концов, у вас кончатся чужие деньги».

У Америки кончаются деньги, занятые при помощи игр «количественного смягчения» ФРС у детей и внуков её нуждающихся граждан. Никто не может жить вечно на обещаниях. Рынки акций и банки вскоре выпустят поддерживающий их существование горячий воздух виртуальных денег, процентные ставки начнут своё обратное восхождение к нормальному уровню, а правительство первым делом лишит финансирования свою военную машину и программы дачи взяток за рубежом, а затем и получателей своих социальных выплат. Как у древних римлян, начнётся закат американской армии, наряду с социальным обеспечением от колыбели до гроба. И американские граждане, наверно, увидят перемены… больше перемен, чем, как им казалось, было на уме у их президента. Талоны на питание урежут, а из профессионального спорта уйдут огромные зарплаты. Когда эта финансовая волна достигнет пика и пойдёт на убыль, Америка уже не будет империей.

Участники

Участники