|

Профессиональный научный форум физиков посвященый проблемам физики эфира,

астрофизике, геофизике, климатологии, экологии, прогнозу землетрясений,

проблемам развития физической науки в современном обществе

|

| | Автор | |

|---|

Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 03.08.2017 в 20:08:49 | #121 |

Алан Гринспен прозревает недоброе

Простые американцы дружно ринулись на рынок акций — совсем как в приснопамятном 1929 году. Весьма поучительная история произошла в тот год с Джозефом Кеннеди, отцом будущего президента Кеннеди. Мистер Кеннеди, сделавший состояние на нелегальной торговле спиртным, в то время профессионально играл на бирже. Однажды он остановился почистить обувь, и мальчишка-чистильщик спросил у него, что тот думает про перспективы акций железнодорожных компаний.

Удивлённый Джозеф Кеннеди решил, что раз уж даже чистильщики обуви играют теперь на бирже, значит рынок перегрет, и скоро следует ожидать обвала. Так и вышло — вскоре биржи рухнули, ознаменовав тем самым начало Великой депрессии, но не разорили мистера Кеннеди, которого встреча с чистильщиком побудила предусмотрительно перевести активы из акций в деньги.

Сейчас на американском рынке происходит нечто подобное — простые американцы массово открывают брокерские счета и начинают вкладываться в растущие акции. Крупная брокерская компания «Шваб» заявляет, что такого ажиотажа не наблюдалось уже 17 лет, со времён схлопывания пузыря доткомов:

http://www.zerohedge.com/news/2017-07-31/schwab-new-accounts-are-levels-we-have-not-seen-dot-com-bubble-millennials-r ush-stoc

Поверхностный наблюдатель мог бы предположить, что закончится это так же, как и в прошлые разы — обрушением биржевых котировок и разорением вложившихся в акции наивных бедолаг.

Алан Гринспен однако придерживается другого мнения. По его мнению, Соединённые Штаты вот-вот войдут в тяжёлую стагфляцию, когда постоянное повышение цен не будет сопровождаться ни ростом зарплат, ни развитием бизнеса. Вместе с тем в рынок акций Алан Гринспен верит, а рынок облигаций, напротив, он считает раздутым и перегретым.

На первый взгляд, в его рассуждениях что-то не так — ведь единственным рабочим выходом из стагфляции является резкое задирание ставок, к 20% годовых, например, как это делали в США в 1980 году. Резкое же задирание ставок должно нанести столь жёсткий удар по закредитованному американскому бизнесу, что ни о каком росте акций после этого нельзя будет и мечтать.

Пасьянс однако сходится, если мы предположим, что Алан Гринспен, бывший глава ФРС США, ожидает гиперинфляцию доллара:

http://finfront.ru/2017/08/02/stagflation-comes-to-the-usa/

Действительно, мощное обесценивание доллара станет для бизнеса облегчением, кредиты из неподъёмных превратятся во вполне умеренные, а цены на продукцию можно будет поднять до комфортной величины. Акции при этом, разумеется, будут только расти, так как цена на них устанавливается в долларах, а доллар будет дешеветь и дешеветь. Держатели долларовых облигаций, напротив, окажутся у разбитого корыта.

Богатые американцы, правда, если судить по сообщениям в СМИ, всё равно избавляются от акций и выходят в кэш. Не удивлюсь, если они собираются пережидать неизбежный шторм в золоте, земельных участках или ещё в каких-нибудь традиционных антикризисных активах.

Источник: http://fritzmorgen.livejournal.com/1088821.html

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 04.08.2017 в 20:46:16 | #122 |

Грядёт ли мировой коллапс?

Витанджели ДжВо всем «виновата» Европа а

Джорджо ВИТАНДЖЕЛИ

Главный редактор журнала La Finanza

Итак, подведём итоги. Прошло уже более 40 лет с того момента, когда по воле США была отменена международная система, установленная Бреттон-Вудским соглашением. С тех пор доллар — это просто кусок бумаги, более не конвертируемый в золото по установленной стоимости, так что обменный курс валют находится в свободном плавании.

«Мне нечего сказать о том ужасающем инфляционном потенциале, который таит в себе подобная система», — заметил великий экономист лорд Лайонел РОББИНС в 1967 году на конференции, состоявшейся в Болонье, когда Бреттон-Вудская система уже проявляла неустойчивость, обсуждалась стоимость золота, а американские экономисты рассматривали возможность введения плавающих курсов в международной финансовой системе.

Предсказание лорда Роббинса подтвердилось в точности: в течение 40 лет стоимость золота изменилась с $35 за унцию до почти $1200 после того, как цена достигла пика свыше $1900 в августе 2011 года.

Нефть в свою очередь стоила менее $2 за баррель во время фиксированного курса финансовой системы по Бреттон-Вудскому соглашению; в то время, когда я пишу эту статью, марка Brent стоит около $60, а в июле 2011-го её цена достигла пика — $147 за баррель. С тех пор как Соединённые Штаты фактически навязали плавающие курсы, реальная стоимость целого ряда основной продукции увеличилась в 40–50 раз и даже более — и это без влияния какого-либо мирового конфликта.

Мягкий эвфемизм

«На 41-й год с момента отмены Бреттон-Вудской финансовой системы и введения плавающих курсов мы вынуждены прийти к выводу, что правила мировой валютной системы непоследовательны», — заявил недавно президент Сберегательной кассы Германии Джордж ФАРЕНСДИОМ.

Сказать, что он использовал эвфемизм, значит не сказать ничего. Дело не в том, что правила «непоследовательны». Дело в том, что они перестали быть последовательными, а США не хотят эти правила менять. Их и так всё устраивает. И это понятно: в своё удовольствие они печатают доллары, десятками миллиардов в месяц, и эти доллары собственно и являются единственной интернациональной валютой. Именно ими надо расплачиваться за нефть и за все товары на международном рынке. А взамен за эти бумажки, которые они печатают, Соединённые Штаты получают от всего остального мира товары и услуги. Ну и кто на их месте хотел бы прекращения этой лафы? Если бы кто-то мог иметь все блага, которые пожелает, расплачиваясь векселями, которые никогда невозможно инкассировать, когда бы он перестал подписывать векселя?

С другой стороны, очевидно, что такое положение дел бесконечно продолжаться не может. Хотя продолжается уже невероятно долго. Китай, Россия и другие страны БРИКС начинают использовать собственные денежные единицы для взаиморасчётов. Наиболее разумным решением, безуспешно предлагаемым в течение последних 30 лет, является введение новой международной валютной системы, которая бы основывалась на расчёте не одной национальной валютой, но на корзине из нескольких основных валют, принадлежащих крупнейшим экономикам мира. Альтернативой также может быть возврат к золоту. Неслучайно некоторые центральные банки, в том числе на Западе, после уступки части своих золотых резервов сегодня снова вернулись к покупке золота.

Так что сомнение сейчас заключается не в том, обречена ли нынешняя неудачная международная финансовая система на исчезновение или нет. Вопрос в том, будет ли переход к новой системе мягкой посадкой или катастрофическим падением.

«Когда всё обвалится, паника будет всеобъемлющей»

Филипп ЭРЛЕН, французский исследователь в области финансов, занимающийся в частности рынками золота, недавно написал: «Даже притом, что Федеральный резерв всячески выкручивается и позволяет себе печатать всё, что пожелает, рано или поздно Соединённые Штаты должны столкнуться с недоверием рынков... Когда всё обвалится, паника будет всеобъемлющей».

С проблемами непоследовательной валютной политики двойным узлом связаны другие — непосильные — проблемы мировой финансовой системы, подобно опухоли, выросшие до сумасшедших размеров — под вывеской снятия регулирующих запретов и спекуляции без тормозов. Спекуляция использует реальную экономику, как свои охотничьи угодья, не задумываясь об опустошающих последствиях, которые создаёт.

Ничто так не отражает раковые метастазы системы и всё более олигархический характер мировых финансов, чем рынок производных ценных бумаг. Согласно официальным оценкам Банка международных расчётов, сумма контрактов в производных ценных бумагах превысила $710 тысяч миллиардов. Как это бывает со всеми гигантскими числами, сложно так сразу понять значение суммы. Сколько это на самом деле — $710 тысяч миллиардов? Начинаешь постигать фантастическую величину этой цифры, только приняв во внимание, что она соответствует внутреннему валовому продукту всего мира в 10-кратном размере. И продолжает расти год за годом. После кризиса 2008 года (и несмотря на кризис) общее число деривативов увеличилось более чем на 20%. Следует добавить, что бóльшая часть этих обязательств — контракты между частными сторонами, которые соответственно не проходят через регламентируемые рынки и не фигурируют в балансе. Всё совершается в полном мраке.

Всего лишь вопрос времени?

Весь рынок производных ценных бумаг (деривативов), то есть игра со спекулятивными обязательствами, чрезмерно концентрирован. Почти весь рынок этих обязательств распределён между четырьмя американскими банками: J.P. Morgan, Goldman Sachs, Citibank и Bank of America, а в Европе — между Deutsche Bank и некоторыми французскими банками. Если один из этих банков попадает в кризис, это вызывает цепную реакцию, и весь «пузырь» деривативов лопается. «Финансовый кризис никого ничему не научил, так что следующий великий коллапс — это только вопрос времени», — написал немецкий «Шпигель», добавив, что «следующий кризис будет намного серьёзнее последнего».

К небывалому международному валютному кризису, которого не случалось более 40 лет, к глобальному финансовому кризису, разразившемуся шесть лет назад, причины которого не устранили, но, напротив, даже усилили, добавится ещё более невыносимый экономико-социальный кризис. Такой кризис станет эффектом первых двух, а также прямым последствием ускоренной, никем не удерживаемой глобализации, навязанной миру США под весьма спорным предлогом экономической теории либерализма, догматической и отвратительной версии либеральной мысли.

Эффект глобализации

Эффектом глобализации стало попадание на «глобализированный» рынок труда бесконечной «резервной армии» миллиардов рабочих рук третьего мира, привыкших к работе за минимальный прожиточный уровень. Такое попадание произошло либо через импорт производства, либо посредством перемещения западных компаний в страны с более низкими заработками. И не надо быть подкованным экономистом, чтобы понять: этот «социальный демпинг» сократил, вплоть до полного обнуления, юридическую силу и возможность заключения договоров с работниками из более развитых стран, выбросив с рынка труда десятки миллионов трудоспособных граждан, ставших ненужным «излишком».

Но дьявол кроется в деталях. Ненасытность и цинизм модели англосаксонского капитализма, который, не колеблясь, провоцирует безработицу, и одержимость, с которой он стремится максимально вытеснить государство из экономики, разрушают совокупный спрос. Сокращение спроса и падение потребления ведёт к дефляции. А дефляция как раз и подтачивает эту модель капитализма.

Уже все понемногу начинают опасаться за состояние здоровья экономики, включая авторитетное издание «Экономист», которое англосаксы воспринимают как Священное Писание капитализма в популярной еженедельной версии.

Ну так что же, кто-то образумился? Отражается ли на убытках и рисках использование на международном уровне национальной валюты — доллара — после отмены какой-либо привязки к золоту? Ощутили ли самые преданные сторонники англосаксонского капитализма опасность, нависшую над спекулятивной финансовой системой без тормозов и каких-либо правил? Кто-нибудь поставил под сомнение прогрессивность и радужность перспектив глобализации?

«ЭкОномист» наконец нашёл «виноватого»

Ничего подобного. Не так давно «ЭкОномист» писал: «Мировая экономика неважно себя чувствует». Но они нашли «виноватого», а скорее козла отпущения: это Европа. По мнению англоязычного издания, «еврозона — это самая большая экономическая проблема мира» и «самая большая опасность исходит от континентальной Европы», которая «скатывается в третью рецессию за шесть лет». При этом страны еврозоны не могут пережить вместе годы экономической стагнации и падения цен, и «пока объём задолженностей будет расти от Италии к Греции, инвесторы будут уходить, политики-популисты придут к власти и рано или поздно евро падёт».

В анализе «Экономиста» содержались также и точные данные, и вполне разумные замечания (известно, что обрывки правды помогают создавать самую коварную ложь). Действительно, например, как заметило британское издание, если Европа хочет закрыть вопрос с экономическим кризисом, она должна не только позволить ЕЦБ покупать государственные ценные бумаги (как это уже и делается), но ей следует также значительно увеличить расходы на инфраструктуру, за исключением расходов в национальном дефиците для инвестиций от лимита 3% внутреннего валового продукта.

Для европейских лидеров время истекло

Неоспоримый факт, что «по всей Европе люди находятся не в наилучших условиях», что «признаки стресса начинают проявляться как на рынках, так и в политике», что «новое нисхождение в пропасть подвергнет европейцев жёсткому испытанию». Верно и то, что «когда экономика попадает в пасть дефляции, сложно ждать ослабления её хватки» и, наконец, что «для европейских лидеров время истекло».

Но, помимо недостатков Европы, которые якобы определили её экономический кризис, «Экономист» ставит во главу угла, в дополнение к тяжёлой государственной задолженности, «склеротический рынок труда» и тот факт, что «Франция, Италия и Германия избежали структурных реформ, которые способствуют росту». И в заключение: согласно изданию «Экономист», для выхода из кризиса Европе следовало бы ещё больше уподобиться англосаксонской модели капитализма.

На самом же деле всё обстоит совершенно иначе. Наибольшая вина Европы заключается в том, что она забыла о своих ценностях, отказалась от своей модели смешанной экономики, «социальной экономики рынка» и открыла границы для всех мировых течений, отказавшись от любых разумных протекционистских мер в защиту дохода и занятости своего рабочего класса. Короче говоря, Европа совершила ошибку, уподобившись и подчинившись модели англосаксонского капитализма и общества англосаксов.

Из этого следует, что Европе не надо становиться «более американской», а, напротив, — стать более европейской. При условии, что Европейский союз на это будет способен и что у него ещё будет достаточно времени перед тем, как свалиться в пропасть, и не в одиночку.

Источник: http://www.bdm.ru/gryadyot-li-mirovoy-kollaps/?gDate=01.01.2016

Отредактировано: 04.08.2017 в 20:46:45

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 06.08.2017 в 16:56:21 | #123 |

Доллар - не деньги: приговор Федрезерву США уже подписан

Фото: pixabay.com/CC0 Public Domain

Принятие законопроекта об оказании политико-экономического давления на США Конгрессом Америки стало пирровой победой – вроде и попытались палку вставить в «колесо Москвы», но по сути, Соединенные Штаты нанесли себе колоссальный ущерб и вынесли приговор ФРС. Подробности сообщило информационное издание «Федеральное агентство Новостей».

Недавно президент США Дональд Трамп подписал законопроект H.R. 3364, который предназначен для оказания давления на противников Америки, среди которых оказались не только российские компании, но и европейские. Своими действиями Соединенные Штаты закрепили за собой право наказывать жесткими санкциями РФ и любых партнеров, сотрудничающих с ней. Однако своими действиями Америка разрушает фундамент глобальной мировой экономики, который выстраивался после 1994 года.

«ФАН» отметил, что решение Трампа подписать закон о санкциях было не случайным. Дело в том, что президент США оказался между двух противоборствующих группировок финансовых элит и не мог действовать самостоятельно. Однако, пойдя «на поводу» у Конгресса, лидер США занял позицию Понтия Пиалата умывающего руки и решил две стратегические задачи. Во-первых, он скинул всю ответственность за принятые решения и последствия на Конгресс. И теперь сенаторы ответственны за «отшатывание» европейских союзников, в первую очередь Германии. Во-вторых, Трамп подтолкнул экономическую систему США к краху.

Дональд Трамп делает это для того, чтобы решить главную проблему – ликвидировать огромный государственный долг, который «дамокловым мечом» навис над Америкой. Для устранения кризиса президент США хочет прибегнуть к реквизиции и устранению Федерального резерва. Это удастся сделать на фоне принятого закона Конгрессом, так как он приведет резкому сокращению «долларовой зоны» и падению доли национальной американской валюты в мировых транзакциях. В итоге это приведет к гиперинфляции в Америке и станет поводом для проверки деятельности ФРС США.

Тщательная ревизия Федрезерва покажет, что доллар – уже вовсе не деньги, а Трамп объявит ФРС банкротом. Иными словами, Конгресс США собственноручно подписал приговор Федеральному резерву и скоро понесет за это ответственность.

Автор: Григорий Павлодубов

Источник: https://politexpert.net/55943-dollar-ne-dengi-prigovor-fedrezervu-ssha-uzhe-podpisan

Отредактировано: 06.08.2017 в 16:58:22

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 07.08.2017 в 10:12:43 | #124 |

США: на весах дефолт или раскол общества

Давненько не было новостей о госдолге США. Американские политики сфокусировались на клановом конфликте внутри страны и внешнеполитических вопросах. Между тем, натяжение пузыря дошло до экстремума. Знаю-знаю, большого взрыва давно все ждут, а он всё никак не случается. Тем не менее, в данном вопросе вскрылись новые весьма любопытные подробности.

Кто, по-вашему, лидирует по количеству американских долговых обязательств в собственности? Китай? Япония? До 2009 года это было, действительно, так. Однако на июль 2017 года основным держателем госдолга США является владелец денежного станка, а именно – ФРС. ФРС владеет векселями и облигациями американского госдолга на сумму почти 2,5 триллионов долларов.

У Китая и Японии меньше на двоих: по 1,1 триллиона на брата. 8 лет назад ФРС владело 475 долговыми миллиардами, а Китай 744 миллиардами. С того момента пропорции изменились, а сам долг стал в 2 раза больше и подошёл к отметке в 20 триллионов.

ФРС кроме ускоренной скупки долгов федерального правительства купило также ипотечных облигаций на сумму 1,7 триллионов долларов. Чистые платежи по процентам, которые США платит ФРС, составляют 266 миллиардов. Планируемый дефицит бюджета в 2017 году 443 миллиарда.

Американские экономисты и политики хватаются за голову. До этого экономику США лечили денежными инъекциями, однако, сторонников данной политики в Вашингтоне всё меньше, а других предложений по спасению утопающего нет.

Сторонники Трампа будут выносить на голосование 29 сентября очередное голосование по повышению планки госдолга. Однако им потребуется поддержка демократов. Без принятия законопроекта в стране случится дефолт.

Источник: Илья Новицкий https://cont.ws/@nowitsckij/682941

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 08.08.2017 в 15:55:11 | #125 |

Риски дефолта США на максимуме с 2008 года

Москва, 8 августа - "Вести.Экономика"

Угроза проблем с достижением потолка госдолга США тревожит рынок. Вероятность дефолта сейчас находится на максимуме с момента краха банка Lehman Brothers.

Доходности трежерис с погашением в октябре торгуются выше, чем доходности долговых бумаг, истекающих в ноябре и декабре. Иными словами, мы наблюдаем так называемую инверсию.

На прошлой неделе ожидания участников рынка несколько сместились. Теперь ключевой момент сместился на начало октября. Это произошло после того, как Казначейство США заявило, что может финансировать работу правительства до конца сентября. Затем фокус сменился на середину октября, так как руководитель фракции "Свобода" заявил, что он готов одобрить повышение потолка госдолга без выдвижения дополнительных условий.

Впрочем, если обратить внимание на рынок кредитных дефолтных свопов (CDS), где трейдеры оценивают стоимость страховки от дефолта, то там ситуация несколько иная. Здесь тревога трейдеров относительно невозможности Конгресса США договориться по вопросу госдолга выражена куда ярче.

Обычно стоимость американских CDS сравнивают со стоимостью немецких. Так вот, CDS на пятилетние гособлигации правительства США относительно CDS на аналогичные бундесы торгуются на самых высоких уровнях с момента краха Lehman Brothers.

Конечно, многое может зависеть от спекулянтов, которые любят поиграть на тех или иных слухах, однако угроза нового shutdown вполне реальна, учитывая то, что сейчас творится в американской власти.

В конце июля Бюджетное управление США (CBO) уже предупреждало политиков. Вот что было написано в докладе.

ИСТОРИЯ ВОПРОСА

"Если лимит госдолга не будет увеличен, казначейство не сможет привлекать новые займы (только для погашения текущих долгов). Это ограничение в конечном итоге приведет к задержкам по оплате государственных программ и деятельности правительства, а также дефолту по долговым обязательствам, а возможно, и то и другое. CBO оценивает, что без увеличения лимита задолженности казначейство, используя все доступные чрезвычайные меры, скорее всего, сможет продолжить занимать и иметь достаточные денежные средства для осуществления своих привычных платежей до начала или середины октября этого года".

Источник: http://www.vestifinance.ru/articles/89319

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 10.08.2017 в 05:36:14 | #126 |

Валютные войны - предвестники новых конфликтов

В истории часто валютные войны приводили к реальным военным конфликтам

История повторяется и на этот раз, а США становятся главным возмутителем спокойствия

Даже минимальное повторение уроков истории обещает крах мировым рынкам

Начиная с 1930-х гг. широко распространен тезис, согласно которому есть естественное развитие от валютных до торговых войн, а затем и до реальных войн.

Валютные войны не длятся постоянно. Они возникают при определенных условиях и сохраняются до тех пор, пока не произойдет либо системная реформа, либо системный крах. Причем валютные войны возникают при слишком высоком уровне задолженности и при слишком небольшом росте.

В этих условиях страны пытаются сбить рост у торговых партнеров, удешевляя свои валюты, чтобы продвигать экспорт и создавать рабочие места, связанные с экспортом.

Проблема с валютными войнами заключается в том, что страны могут получить краткосрочную помощь, удешевляя свои валюты, но рано или поздно их торговые партнеры также удешевят свои валюты, чтобы восстановить экспортные преимущества. В такой игре победителей нет.

Спустя несколько лет бесполезность валютных войн становится очевидной, страны переходят к торговым войнам. Они состоят из карательных тарифов, экспортных субсидий и нетарифных барьеров для торговли.

Динамика такая же, как в валютной войне. Первая страна, которая вводит тарифы, получает краткосрочное преимущество, однако затем торговые партнеры устанавливают ответные тарифы.

Торговые войны дают тот же эффект, что и валютные войны. Несмотря на иллюзию краткосрочного преимущества, в долгосрочной перспективе ситуация лишь ухудшается. Исходное состояние слишком большой задолженности и слишком малого роста никуда не исчезает.

Усиливается напряженность, формируются конкурирующие блоки, и начинается реальная война. Так что реальные войны имеют под собой довольно явные экономические причины.

В XX веке началась валютная война в веймарской Германии с гиперинфляции (1921-23 гг.), а затем продолжилась в результате французской девальвации (1925 г.), девальвации в Великобритании (1931 г.), девальвации в США (1933 г.) и еще одной девальвации во Франции и Великобритании (1936 г.).

Глобальная торговая война возникла после принятия закона Смута - Хоули о тарифе (1930 г.) и установления ответных тарифов торговых партнеров США.

Затем началась реальная война с японским вторжением в Маньчжурию (1931 г.), японским вторжением в Пекин и Китай (1937 г.), немецким вторжением в Польшу (1939 г.) и японским нападением на Перл-Харбор (1941 г.).

В итоге мир оказался охвачен пламенем Второй мировой войны, а международная денежная система находилась практически на дне вплоть до Бреттон-Вудской конференции в 1944 г.

Повторяется ли ситуация сегодня? К сожалению, да.

Новая валютная война началась в январе 2010 г. благодаря усилиям администрации Обамы, направленным на содействие росту США со слабым долларом. К августу 2011 г. доллар США достиг рекордно низкого уровня.

Другие страны не замедлили с ответом, и после "дешевого доллара" последовали "дешевый евро" и "дешевый юань". Опять валютные войны завели в тупик.

Начались торговые войны. В четверг 27 июля Конгресс США принял один из самых сложных законопроектов об экономических санкциях и направил его президенту Трампу для подписания. Трамп подписал его, хотя и без энтузиазма.

Но точка зрения Трампа не имеет большого значения. Законопроект был принят большинство голосов в палате представителей и сенате, поэтому даже если бы Трамп наложил вето на законопроект, конгресс отменил бы это решение.

Этот новый закон предусматривает, что американские компании не могут участвовать в российских операциях по разведке нефтяных и газовых месторождений в Арктике. Также иностранные компании, которые ведут бизнес с Россией в освоении Арктики, будут запрещены на американских рынках.

Эти новые санкции представляют собой экзистенциальную угрозу для России, потому что она в немалой степени зависит от доходов от нефти и газа, необходимых для того, чтобы стимулировать ее экономику. Россия пытается контролировать новые месторождения, чтобы сохранить свою квазимонопольную позицию в качестве главного поставщика энергии в Европе. России нужны западные технологии для решения проблем освоения Арктики.

По сути, этот закон затрудняет усилия России в финансовом и технологическом планах и ослабляет контроль над глобальными энергетическими рынками.

Россия уже поклялась нанести ответный удар.

Тем не менее российский ответ не будет состоять из взаимных санкций в отношении США. Россия будет использовать наиболее подходящие средства, в том числе кибератаки.

Если вы проснетесь в один прекрасный день и обнаружите, что энергосистема, банки и фондовые биржи закрыты, можете поблагодарить президента Путина и Конгресс США за разворачивание финансовой войны и кибервойны, которую ни одна из сторон не смогла проконтролировать.

Между тем, началась долгожданная торговая война с Китаем. Это торговая война, которой президент Трамп угрожал все время, пока шла его предвыборная кампания. Однако, после того как Трамп принял присягу в качестве президента США, он не предпринимал никаких действий в отношении китайской торговли и валютной политики. Трамп не объявил Китай "валютным манипулятором" и не ввел тарифы на китайскую сталь и алюминий, реализуемые на рынках США и всего мира.

Причина, по которой Трамп не предпринял никаких решительных действий, заключалась в том, что ему необходима была помощь Китая в противодействии ядерной программе Северной Кореи.

Но Китай ничего не сделал для изменения поведения Северной Кореи, не сделает этого и в будущем. Теперь у Трампа нет причин сдерживаться. Белый дом уже начал развязывать свой грозный арсенал торгового оружия против Китая.

Администрация Трампа четко изложила свои намерения ввести тарифы на дешевую китайскую сталь и алюминий и наказать Китай за кражу интеллектуальной собственности США. После этого будут предприняты дополнительные меры для наказания китайских банков, которые помогают Северной Корее финансировать программы вооружений.

США могут заблокировать приобретения американских фирм, сделанные у китайских компаний. Это возможно благодаря работе Комитета по иностранным инвестициям в США, или CFIUS. Этот комитет уже заблокировал несколько китайских сделок.

К ноябрю США объявят Китай валютным манипулятором, что откроет новый процесс рассмотрения и приведет к дальнейшим санкциям. Как и Россия, Китай ответит санкциями, тарифами и запретами на американские инвестиции в Китае. Приготовьтесь к тотальной финансовой войне между США и Китаем.

Эта торговая и валютная война потрясет рынки и станет основным встречным ветром для мирового роста.

Трамп уже разорвал Транс-тихоокеанское соглашение и объявил Канаде, Мексике и Южной Корее, что их торговые сделки должны быть пересмотрены.

Ни один из этих торговых партнеров не поддержит нападение США на двусторонние торговые отношения. Стоит ожидать ответных мер. Сейчас на нас надвигается полномасштабная торговая война.

Дальше начнется реальная война с Северной Кореей, которая неизбежно затронет Россию, Китай, Южную Корею и Японию. Это будет равнозначно Второй мировой войне.

Как замечательно заметил Марк Твен, "история не повторяется, но рифмуется".

Сегодня ситуация очень напоминает ситуацию 1930-х гг. Будем надеяться, что все зайдет не так далеко, как тогда. Но для рынков даже небольшая часть повторяющейся истории может оказаться фатальной.

Источник: http://www.vestifinance.ru/articles/89370

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 10.08.2017 в 12:38:17 | #127 |

ВАЛЕНТИН КАТАСОНОВ: Полномасштабная экономическая война России объявлена

Только что принятый в США закон об экономических санкциях против Российской Федерации заставляет нас ещё раз вернуться к вопросу о международных резервах. Сегодня даже отъявленным либералам становится понятно, что экономические санкции – надолго и всерьёз.

На днях премьер-министр России Дмитрий Медведев написал на своей странице в Facebook, что новые санкции США в отношении РФ носят «всеобъемлющий характер» и будут сохраняться десятилетиями, причём они будут «жёстче закона Джексона – Вэника».

Решение, принятое в Вашингтоне, правильнее назвать не ужесточением санкционного режима в отношении Москвы, а объявлением ей полномасштабной экономической войны. Даже более того: в новом американском законе Россия названа «врагом», поэтому удары по ней будут планироваться по всем направлениям. 2 августа 2017 года (дата подписания закона президентом Трампом) может считаться началом нового раунда холодной войны; предыдущий её раунд длился 45 лет – с 1946 по 1991 г.

Возникшая ситуация резко актуализирует изучение опыта противодействия СССР, как и других стран, экономическим санкциям Запада. С моей точки зрения, в повестку дня встаёт радикальная перестройка управления экономикой, перевод страны на рельсы мобилизационной экономики. В сложившихся условиях сохранение либеральной экономики грозит стать путём к поражению.

Тема перестройки экономики очень обширна, в этой статье остановлюсь лишь на одном её аспекте – международных резервах Российской Федерации (приводимые данные взяты из официальной статистики Банка России, Минфина РФ, МВФ, Всемирного совета по золоту, а также книги: В.Ю. Катасонов. Золото в экономике и политике России. – М.: Анкил, 2009).

По состоянию на 1 июля 2017 года международные резервы РФ составили 412,24 млрд. долл.; в том числе валютные резервы – 343,47 млрд. долл. (все международные резервы за вычетом монетарного золота). Несмотря на экономические санкции, принятые Западом ранее, курс на наращивание международных резервов сохранялся; только за первую половину текущего года международные резервы России увеличились на 21,65 млрд. долл.

Какую линию поведения следует выбрать в сложившейся ситуации?

Прежде всего, следует исходить из того, что значительная часть международных резервов РФ находится под жёстким контролем со стороны США и их ближайших союзников. Основная часть приходится на иностранные ценные бумаги, преимущественно облигации казначейства США, а также казначейств других западных стран. По состоянию на 1 июля 2017 года резервы в ценных бумагах составили 254,77 млрд. долл. Другая крупная составляющая резервов – наличная валюта и остатки на счетах зарубежных банков и международных финансовых организаций – 77,64 млрд. долл. На обе составляющие приходится 96,5% международных валютных резервов и 80,3% всех международных резервов России.

Если кто-то полагает, что облигации и другие долговые инструменты, составляющие международные резервы, хранятся в бумажном виде в подвалах Центробанка России и до них рука Вашингтона не дотянется, то это не так: они размещаются в электронном виде в специальных депозитариях. Доступ к бумагам осуществляется с помощью двух ключей – один находится у владельца бумаг (Банка России), другой – у владельца депозитария (хранилища). Об этих владельцах мы мало что знаем, но все они в конечном счете контролируются Вашингтоном. Есть сведения, что один из депозитариев, которым пользуется Банк России, находится в Бельгии.

Ещё более трудная ситуация с теми российскими резервами, которые размещаются на счетах в иностранных банках. Они тем более контролируются Вашингтоном (механизм такого контроля – предмет отдельной статьи).

Первое, что следует пытаться сделать, – вывести российские резервы из-под возможного удара Вашингтона. Вопрос «куда» и «как» очень непростой. Должен честно сказать, что это надо было делать вчера. Сегодня – крайне сложно. Надо быть готовыми к серьёзным потерям. Итак, вывести куда? Я бы даже сказал не «куда», а «во что».

Выводить надо в золото – наиболее защищённый от санкций актив (если, конечно, не хранить его на территории США, как это делают десятки стран). Ещё в ХХ веке большая часть международных резервов большинства стран мира состояла из жёлтого металла, сохранялся золотой стандарт, золото было основой денежного обращения. Сегодня золото нужно как чрезвычайные деньги – на случай войны, краха резервных валют, в случае введения блокад и санкций и т.п. Это уже золото как стратегический резерв.

Конечно, в этом отношении вне конкуренции Соединённые Штаты. Согласно данным американского казначейства, официальный запас монетарного золота США на протяжении нескольких десятилетий держится около планки 8100 тонн. Если пересчитать это золото в доллары по рыночным ценам, то получается, что на жёлтый металл приходилось от 95 до 99 процентов международных резервов США.

В странах еврозоны также высок удельный вес золота в международных резервах, в последние годы он составлял в среднем около 50%. У таких стран, как Германия, Франция, Италия и Голландия, этот показатель находится на уровне 2/3. Если они и не накапливают монетарное золото в своих резервах, то по крайней мере его не транжирят, придерживая на уровне, который существовал в 70-е годы ХХ века.

А вот развивающимся странам МВФ настоятельно рекомендовал и рекомендует накапливать бумажные доллары США, евро, фунты стерлингов, иены и т.д. Например, у Саудовской Аравии доля золота в международных резервах равна всего 2,6%, у Катара – 3,1%, у Кувейта – 8,8%, у ОАЭ – 0,3%. Другой пример: в странах БРИКС доля золота в международных резервах на начало 2017 года составляла (%): Китай – 2,4; Индия – 6,0; Бразилия – 0,6; ЮАР – 10,9. Очень скромные показатели на фоне большинства развитых стран. При этом ЮАР долгое время была первой в списке золотодобывающих стран. Правда, что касается Китая, то он, судя по всему, сильно занижает данные о своих золотых резервах (на сегодняшний день они, согласно официальной китайской статистике, равны 1.842,6 т); реально этих резервов, по моей оценке, больше как минимум в три раза. Однако даже в этом случае доля золота в международных резервах Китая остаётся скромной. Впрочем, золотой статистикой манипулирует не только Китай, но и многие другие страны. Один из популярных методов – распределение золотого запаса на две части – монетарное золото и немонетарное золото (первый вид металла – стандартные слитки определённого веса, определённой пробы с соответствующими клеймами; перевести золото из одной категории в другую технически несложно).

Теперь о России. Она долго следовала курсом, который ей рекомендовал Вашингтон (через советников МВФ) и накапливала в международных резервах зелёную бумагу (доллары США), сохраняя долю золота на крайне низком уровне. В физическом выражении золотой резерв России в отдельные годы был следующим (тонн; на начало года): 1993 г. – 267,3; 1995 г. – 261,8; 2000 г. – 414,5; 2008 г. – 466,2. В последние десять лет обозначился достаточно быстрый рост официальных золотых резервов Российской Федерации (тонн; на начало года): 2010 г. – 649; 2012 г. – 883; 2014 г. – 1035; 2015 г. – 1208; 2016 г. – 1415; 2017 г. – 1615. На 1 июля 2017 года резервы достигли 1717 тонн. На сегодняшний день Россия занимает уже седьмое место в мире по золотым резервам (после США, Германии, МВФ, Италии, Франции и Китая).

В 1993 году удельный вес золота в международных резервах России составлял 56,9%. Вот данные за последующие годы (%): 1995 г. – 38,8; 2000 г. – 32,1; 2005 г. – 3,0; 2008 г. – 2,5. Как видим, бумажные валюты неуклонно вытесняли жёлтый металл из международных резервов России. Затем тенденция изменилась, доля золота стала увеличиваться. Вот данные по годам (%; на начало года): 2009 г. – 3,4; 2010 г. – 5,2; 2011 г. – 7,5; 2012 г.- 9,0; 2013 г. – 9,5; 2014 г. – 7,9; 2015 г. – 12,0; 2016 г. – 13,2; 2017 г. – 15,9. На сегодняшний день по показателю доли золота в международных резервах Россия сопоставима с Испанией (17,6%) и Турцией (17,0%) и даже обошла Великобританию (8,4%).

Отрадно, что сегодня большая часть добычи драгоценного металла уже не вывозится за пределы страны, а идет на формирование золотых резервов. Например, прирост золотых резервов за 2016 год составил 200 тонн, по отношению к добыче за тот же год (288,5 тонн) это почти 70%. А ведь были годы, когда в золотой резерв не поступало ни одной унции добытого металла.

Вместе с тем в условиях осложнившейся геополитической ситуации достигнутые Россией успехи в накоплении золотых резервов недостаточны. Вспомним, что накануне Великой Отечественной войны в Советском Союзе был накоплен гигантский запас золота. Данные о нём до сих пор не рассекречены. Согласно экспертным оценкам, он был не менее 2 тысяч тонн – притом, что на протяжении более десятилетия до этого страна проводила индустриализацию и осуществляла на мировом рынке гигантские закупки машин и оборудования для строящихся заводов и фабрик (всего за период с конца 1929 года до начала войны было построено 9600 предприятий). В послевоенные годы (рассекреченные данные) максимальная величина золотого резерва СССР была достигнута к 1953 году – 2050 тонн.

Что нужно для дальнейшего наращивания золотого стратегического резерва России?

Во-первых, все 100 процентов внутренней добычи золота следует направлять на пополнение резервов. Китай, где годовая добыча находится на уровне 400 тонн, судя по косвенным данным, именно так и поступает. Потребности в золоте для производственных и технических нужд могут быть обеспечены ломом драгоценных металлов.

Во-вторых, необходимо максимально конвертировать валютную составляющую российских международных резервов в драгоценный металл за счёт закупок золота на международном рынке. Китай и тут может служить примером. По некоторым данным, только через Гонконг он импортирует около 700 тонн металла в год (правда, конечные покупатели импортного металла неизвестны). СССР также присутствовал на мировом рынке золота – и как продавец, и как покупатель. Советский заграничный банк «Восход Хандельсбанк», зарегистрированный в 1966 году в Цюрихе, активно скупал золото в 70-е годы, когда произошла отмена золотого стандарта и на мировом рынке сложилась благоприятная ситуация для покупателей этого металла.

В-третьих, необходимо изменить институциональную структуру золотого резерва России. Этот резерв в настоящее время принадлежит двум институтам денежной власти – Центробанку и Минфину. Официальных данных о распределении запаса между ними нет, но вот мои оценки доли Минфина России (Государственного фонда драгоценных металлов) в официальных золотых резервах России в отдельные годы (%):

1993 г. - 59,0;

2006 г. – 11,1;

2008 г. – 10,9;

2013 г. – 2,6;

2014 г. – 2,3.

Правда, в Государственном фонде имеется запас немонетарного золота, не учитываемого в официальных резервах, но и при этом доля Минфина все равно оказывается меньше 10%. Целесообразность сохранения львиной доли золотого резерва России на балансе Банка России сомнительна. Если наличие значительной части валютных резервов России на балансе Центробанка обосновывается необходимостью проведения валютных интервенций (для стабилизации курса рубля), то золото в качестве инструмента интервенций использоваться не может. А если мы соглашаемся с тем, что золото сейчас начинает выступать в качестве стратегического резерва, то оно на все 100 процентов должно находиться на балансе Минфина России. Решения о его использовании должно приниматься исполнительной и законодательной властями государства. В советское время вопрос о распределении золотого резерва между Минфином СССР и Государственным банком СССР не был принципиальным, поскольку Госбанк входил в состав правительства, к тому же одно время фактически был подразделением Минфина.

И последнее. Если золото – стратегический резерв, информация о его запасах должна быть засекречена. Эта аксиома, особенно во время ведения войны. Тут также есть чему поучиться у собственного прошлого: в СССР информация о международных резервах имела гриф «совершенно секретно»; часть этой информации не рассекречена до сих пор. Так же и в КНР: часть валютных и золотых резервов Китая не находят отражения в официальной статистике.

Здесь я затронул лишь один из аспектов острейшего вопроса о том, как России реагировать на объявление ей Соединёнными Штатами экономической и холодной войны. В дальнейшем рассчитываю рассмотреть и другие жизненно важные аспекты.

Источник: https://www.fondsk.ru/news/2017/08/05/polnomasshtabnaja-ekonomicheskaja-vojna-rossii-objavlena-44445.html

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 10.08.2017 в 19:36:57 | #128 |

7 тревожных прогнозов инвесторов о фондовом рынке

Эксперты отмечают, что в сложившихся условиях на рынке многие инвесторы-миллиардеры испытывают обеспокоенность за свои активы. Несомненно, есть преимущества у стратегии пассивного инвестирования с низким уровнем риска, поэтому лучшие и самые успешные инвесторы Wall Street пользуются этой стратегией.

Ниже представляем семь крупных инвесторов, которые выражают обеспокоенность по поводу рынка и возможной коррекции в ближайшие несколько месяцев.

Джефф Гундлах

Глава DoubleLine Capital и гуру в области инвестирования Джефф Гундлах сокращает свои активы среди облигаций с высоким риском, долговых бумаг развивающихся стран и других инвестиций низкого качества. Он выражает опасения, что в ближайшем будущем настроения инвесторов могут привести к неприятным последствиям на рынке. Это не приведет к резкому снижению в краткосрочной перспективе, полагает Гундлах, однако было бы разумно приготовиться и к такому варианту.

"Если вы ждете появления катализатора, то вам, вероятно, придется продавать по низкой цене", - заявил он в одном из недавних интервью.

Карл Айкан

Карл Айкан предупреждает о том, что акции переоценены. Гуру инвестирования Карл Айкан сделал много оптимистичных заявлений в последние годы, включая ставку на Herbalife, несмотря на многочисленные негативные отклики в прессе в то время. Тем не менее Айкан, как правило, не говорит о многочисленных возможностях, учитывая то, как выросли акции.

Говард Маркс

В письме клиентам, которое было написано в конце июля, миллиардер и основатель Oaktree Capital Говард Маркс предупредил о возможности коррекции на рынке. Он написал о формировании пузырей, рыночных циклах и о необходимости быть внимательным в данный момент. Однако при этом он предупреждает о том, что агрессивные инвесторы берут на себя риски, финансируют рисковые сделки и создают рисковые условия на рынке.

Уоррен Баффетт

Как говорил Уоррен Баффетт, "лучше купить прекрасную компанию по честной цене, чем честную компанию по прекрасной цене". И такая стратегия оправдала себя: его активы выросли с $40 млрд во II квартале 2013 г. до почти $100 млрд в конце июля. Несмотря на такой успех, в настоящий момент Баффетт не видит благоприятных возможностей на рынке: либо покупать прекрасные компании, либо покупать по компании по честной цене.

Джордж Сорос

Не так давно Сорос продал акции и купил золото в ожидании резкого снижения на рынке. Инвестор не раз предупреждал, что после того, как президентом США стал Дональд Трамп, мировые рынки оказались в опасности. Прогноз оказался неверным, однако это было довольно громкое заявление миллиардера, которое стоит принять во внимание.

Дэвид Теппер

Гуру инвестирования из хедж-фонда Appaloosa Management делает более оптимистичные прогнозы, чем несколько месяцев назад. Он даже предложил инвесторам вывести часть денег в наличность, если им не нравятся оценки Wall Street. Теппер выражал особую обеспокоенность по поводу интервенций центрального банка за последние несколько лет, что привело к искажениям фондовых рынков, так что это может привести к беде.

Пол Сингер

Гуру инвестирования Пол Сингер из Elliott Management выступает против пассивных ETF, учитывая то, что его компания выступает сторонником стратегии активного инвестирования. В недавнем интервью он предупредил о том, что пассивные фонды могут создать непреодолимый тренд, который приведет к распродажам на финансовых рынках: "Это означает, что в какой-то момент у вас не будет возможностей стабилизировать рынок".

Источник: http://www.vestifinance.ru/articles/89439

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 11.08.2017 в 15:41:54 | #129 |

Эксперты прогнозируют: если Россия откажется от доллара, мировая валюта рухнет

Обменный курс доллара в конце прошлой недели вырос, восстановившись с почти 15-месячного минимума, после того как отчет о занятости в США, за которым внимательно следят рыночные аналитики, оказался лучше прогноза. Это, в свою очередь, повышает вероятность роста процентной ставки Федеральной резервной системой США.

Биржевой индекс доллара ICE, который сравнивает доллар с корзиной из шести валют, прибавил 0,8 процента и достиг отметки 93,58. Это стало наибольшим суточным изменением с 18 января. Во время биржевой сессии он торговался примерно на уровне 92,70, что является самым низким значением с мая 2016 года. Индекс доллара WSJ, который измеряет его соотношение с более обширной корзиной из 16 валют-соперниц, вырос на 0,6 процента и достиг к концу дня отметки 86,39, также частично сократив предыдущие потери.

Как только Россия примет решение об отказе от использования американского доллара, эта валюта серьезно пострадает. Кроме того, несомненно, страны Содружества Независимых Государств поддержат Россию, сообщает ежедневное газетное интернет-издание «Российский диалог».

Экономисты хорошо помнят, что большая часть американской валюты обращается за пределами США. Если Россия и страны СНГ откажутся вести операции в долларах, это вызовет цепную реакцию, и к российской политике также присоединятся Китай и другие азиатские страны.

Кроме того, эксперты указывают, что санкции США против России могут привести к тому, что доллар в России исчезнет, уступив место альтернативной валюте.

Экономические тенденции последнего времени свидетельствуют о том, что Китай и Россия постепенно выплачивают государственную задолженность, избавляясь от долларовых резервов. Среди мер по обеспечению финансовой независимости этих стран наиболее амбициозным проектом на сегодняшний день является Новый банк развития (NDB) группы БРИКС, в которую входят Бразилия, Россия, Индия, Китай и Южная Африка.

Банк NDB, расположенный в Шанхае, был создан БРИКС в июле 2014 года для финансирования проектов в области инфраструктуры и устойчивого развития стран, входящих в группу и других развивающихся экономик.

В апреле 2016 года Совет директоров банка одобрил семь проектов с общим объемом финансирования более полутора миллиардов долларов.

Кроме того, начиная с 1 июля 2017 года, все российские банки обязаны принимать платежи, произведенные через национальную платежную систему Российской Федерации «Мир». Разрабатывая новое ПО, российские программисты решили создать алгоритмы «с нуля», руководствуясь установленными в настоящее время стандартами для платежных систем.

Еще одним важным преимуществом является независимость этой системы от любых внешних факторов. В системе используется исключительно отечественное программное обеспечение, и ее технологическая и коммуникационная инфраструктура изолирована от любого воздействия санкций.

Источник: https://www.marketsmorning.com/experts-predict-if-russia-rejects-the-dollar-the-world-currency-will-collapse/

перевод для MixedNews — Игорь Абрамов

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 11.08.2017 в 16:54:39 | #130 |

Рынки на подходе к масштабной турбулентности

Глобальные рынки на пороге самого значительно потрясения за последние 10 лет. Текущая ситуация характеризуется чрезвычайно подавленным чувством страха и как результат самыми бычьими настроениями с 90-х годов прошлого века среди портфельных управляющих и инвестиционных консультантов. Почти 98% всех прогнозов и ожиданий на следующих год среди как бы профессиональных участников рынка сводится к тому, что через год индексы будут выше текущих значений. Это как бы намекает на полную утрату меры и баланса и тотальный отрыв от реальности. Что бывает, когда все стоят в одну сторону? Нам всем прекрасно известно.

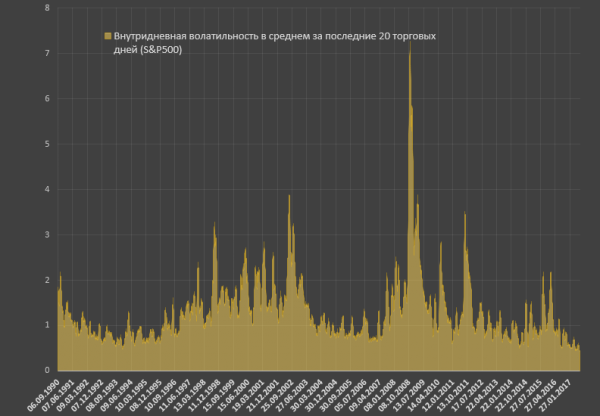

На текущий момент регистрируется самая низкая внутридневная волатильность в среднем за последние 20 торговых дней вообще за всю историю электронных торгов на бирже NYSE!

Внутридневной разлет не превышает 0.42%, что в 2.6 раза ниже, чем среднее значение в период низкой волатильности (с 2013 по 2016) и чуть более, чем в 2 раза ниже по сравнению с 2004 по 2007 (когда также наблюдалась низкая волатильность). В период турбулентности и снижения рынков волатильность вылетает почти всегда за 2%. Это было в мае-июне 2010, в августе-октябре 2011 и сентябре 2015 – феврале 2016.

Сейчас уже 268 торговых дней волатильность ниже 1%. С 2009 ничего подобного не наблюдалась, а наибольшая серия была в 2013, когда около 150 торговых дней. Чем дольше длится серия низковолатильных дней, тем масштабнее и драматичнее переход в фазу "повышенной чувствительности"

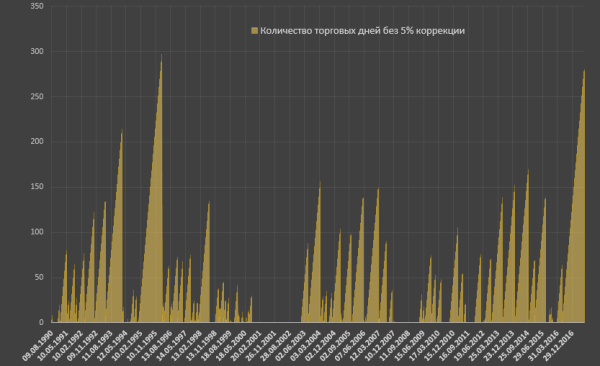

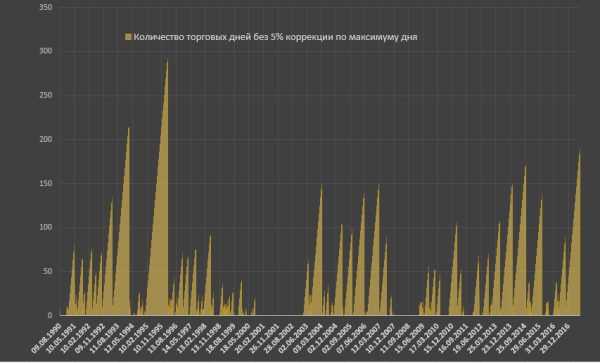

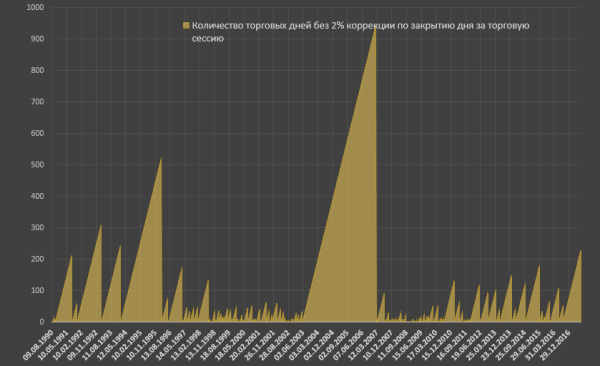

Колич ество торговых дней без 5% коррекции равно 282 на текущий момент.Прошлый рекорд был в 297 дней более 20 лет назад - в 1996 году.

Под 5% коррекцией понимает не дневное снижение на 5% и более, а последовательное отступление на 5% от локального максимума на закрытие дня в сравнении с внутридневным минимумом.

Если же считать по внутридневному максимуму, - сейчас 191 день, рекорд был также в 1996 году в 292 дня.

Однако, текущее ралли установило даже такой экзотический рекорд, как количество дней без 3% коррекции! По крайней мере, в новой нормальности это не случалось ранее. Сейчас идет 94 день без 3% коррекции. Последний раз было 93 дня (с момента избрания Трампа до 24 марта). До этого в рамках новой нормальности ничего похожего не случалось! Но если вообще за всю историю брать, то без 3% коррекции росли 131 день до марта 2007.

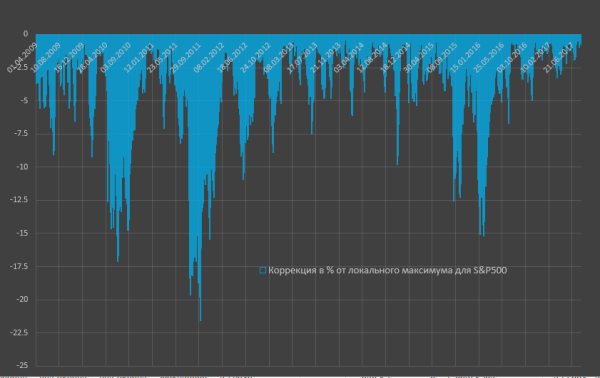

За последние 9 лет было пять обвалов на рынке (когда падение от локального максимума достигало 10%) и десять существенных коррекций (с падением на 7.5% и выше). Последнее раз подобное было в период с сентября 2015 по февраль 2016. С зимы 2016 рынок непрерывно растет. Такой безрассудной серии установления новых хаев не было с 2009, даже 2013-2014 рядом не стоит.

Период 2003-2007 характеризуется более умеренным, спокойным восхождением рынка, чем 2009-2017 (там не было коррекций на 10% и более до событий 2007), однако в целом рынок не заносило в столь откровенную идиотию, как сейчас, когда растут вообще без остановки. Хотя был период повышенной идиотии с второй половины 2006 по март 2007, ну и на этом все окончательно закончилось.

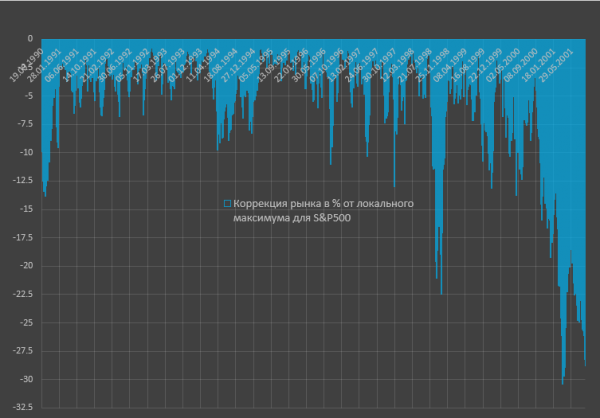

Ралли 90-х шло по экспоненте, но оно было сильно рванным, особенно во вторую половину 90-х. Падение рынка на 5% и более случалось постоянно, причем даже внутри дня бывало. Сейчас такое представить невозможно.

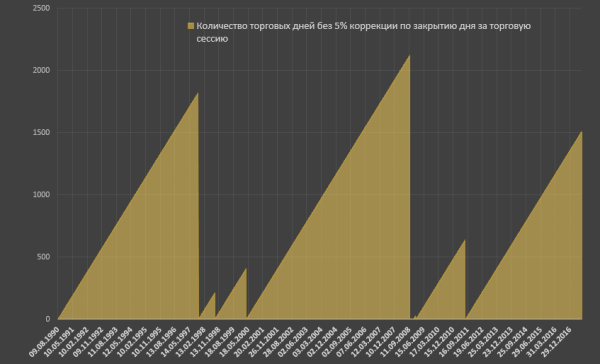

Кстати, уже более 1500 торговых дней, когда не было падения за день на 5% и более!

Что касается отсутствия 2% снижения за день, то на данный момент идет 231 день! В новой нормальности такого не было никогда, но было в эпичное ралли 2004-2007, когда свыше 900 дней было без 2% дневного снижения.

За 100 лет на американском рынке было 4 кризиса, в результате которых рынко падал в два раза и более. Но текущий кризис показывает невероятные результаты по восстановительной динамике. Рынку потребовалось 5.5 лет, что с учетом инфляции и дивидендов индекс восстановил все потери. Кризис 30-х требовал 7.5 лет, а кризис 70-х почти 10 лет. Сейчас рынок почти на 70% выше докризисных максимумов. Это абсолютно невероятная прыть.

Самое мощное ралли за всю историю существования рынков обеспечено тремя составляющими:

Рекордными дивидендами и байбеком, иными словами бизнес является главным покупателем американских акций.

Беспрецедентных монетарной накачкой рынков со стороны ведущих центральных банков и соответствующим сговором с ключевыми операторами торгов и первичными дилерами по поддержке рынка активов.

Создание условий на денежных и долговых рынках (через нулевые или отрицательные ставки), которые способствуют принудительному выталкиванию ликвидности на фондовые рынки со стороны пенсионных, страховых и инвестиционных фондов.

Рост рынка не имеет прямого отношению к корпоративным и макроэкономическим кондициям. Рост носит искусственный монетарный характер с манипулятивной составляющей.

Но в текущий момент мы имеем то, что денежный поток, который абсорбируется корпорациями на рынке сильно размазывается сверх высокими ценами. Денежный поток за последние 3 года практически не вырос (да, он очень высок, но уже не растет), однако свыше 1 трлн в год инвестиций в рынок при уровне S&P 500 в 2500 это не одно и тоже, что при 1800. Эффект уже другой.

Пока работает станок от Банка Японии, ЕЦБ и Банка Англии рынки так или иначе будут расти. Но мы подходим к опасному периоду, когда балансы центробанком раздуты до неимоверных величин и наступает момент пересмотра программ выкупа активов. Чтобы стимулировать отсрочку сокращения баланса ФРС и продолжение монетарного безрассудства у ЦБ Японии, Англии и ЕЦБ, необходимые шоковые показатели на рынках или в макроэкономике. Последние несколько лет, центробанки игнорировали фактор шока для принятия решения о выкупе активов, т.к. был запас прочности по наращиванию баланса. Сейчас ситуация иная, запаса уже нет, чтобы расти дальше – необходимы экстраординарные события.

Поэтому рынок к осени должен перейти в свой типичный формат нагнетания страхов перед очередным QE, что уже активно предпринимали в 2010-2012.

Ну и последнее. Все, что можно было вогнать в рынок со стороны управляющих – уже вогнали. Рост рынка настолько быстр, что того денежного потока, который генерирует реальная экономика попросту недостаточно для поддержания текущего формата пузыря на рынке. Темп роста слишком высок и уровни запредельные, требуется слишком много ресурсов для удержания.

Период аномально низкой волатильности, многогодовое ралли в формате экспоненты без каких-либо откатов, тотальное игнорирование негативной информации и автоматический выкуп при незначительном снижении – все это создало ментальную ловушку. Люди просто не верят, что может быть как то по-другому. Рынок был слишком силен и слишком долго игнорировал реальность. Создалось целое поколение дурбецлов, которые за свою недолгую инвестиционную «карьеру» вообще не знали, что такое снижение рынка. Низкая волатильность побуждала слишком плотно концентрировать ликвидность и повышать плечи.

Отсюда любой выход рынка из зоны равновесия создаст такую панику, когда все попытаются пойти на выход и … бах.

Я даже не рассматривал корпоративные, финансовые и макроэкономические факторы и риски. Сами по себе тенденции на рынке аномальны, уникальны и беспрецедентны. Такого безумия не было никогда. Если принять во внимание уровень капитализации фондовых рынков, то ударить может очень сильно.

8 августа после установления локального хая произошел прорыв, не удержались...

Источник: http://spydell.livejournal.com/644287.html

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | |

Администратор запретил гостям оставлять сообщения!

Зарегистрироваться

|

Участники

Участники