Профессиональный научный форум физиков посвященый проблемам физики эфира, астрофизике, геофизике, климатологии, экологии, прогнозу землетрясений, проблемам развития физической науки в современном обществе

Ефимов В.А. Криптовалюты как заказной проект глобального ростовщичества

Покуда живы жадины вокруг, Удачи мы не выпустим из рук. Какое небо голубое, Мы не сторонники разбоя: На жадину не нужен нож, Ему покажешь медный грош - И делай с ним, что хошь!

Покуда есть на свете дураки, Обманом жить нам, стало быть, с руки. Какое небо голубое, Мы не сторонники разбоя: На дурака не нужен нож, Ему с три короба наврешь - И делай с ним, что хошь!

Отредактировано: 06.05.2018 в 05:31:07

--------- Истинное знание есть знание причин - Френсис Бэкон

Резко укрепляющийся доллар приведет к “взрывообразной” рыночной переоценке

Тайлер Дерден

Схема процесса

Месяц назад произошло кое-что интересное, когда 17 апреля Народный Банк Китая объявил о понижении коэффициента обязательного резервирования (RRR) на 1%, чтобы смягчить финансовые условия: тем самым он сломал до того момента пребывающие в диапазоне рынки доллара и десятилетних трежерис, отправив американскую валюту и доходности десятилетних бумаг вверх…

… что привело к немедленному ужесточению финансовых условий как внутри страны, так и глобально, и что — по крайней мере, первоначально, — проявилась в резкой переоценке рисков развивающихся рынков, валюты, акции и облигации которых устремились вниз.

Ко всему этому добавилась геополитическая напряженность, связанная с аннулированием иранской сделки Трампом и с возможной новой войной на Ближнем Востоке, в результате чего на этой неделе нефть марки Brent впервые с 2014 года возвысилась над отметкой $80 – то есть случилось нечто противоречащее здравому смыслу в контексте резко укрепляющегося доллара, что привело к еще большему ужесточению финансовых условий во всем мире, но особенно для развивающихся стран — импортеров нефти.

Между тем, все это разыгрывается в мире, в котором Федрезерв продолжает сокращать свой баланс (правительственное QT), еще больше ужесточая монетарные условия (т. е. сокращает глобальное предложение американской валюты на фоне растущего спроса на нее). При этом эмиссия американских корпоративных облигаций резко уменьшилась, и богатые на кэш компании теперь предпочитают репатриировать денежные средства из-за рубежа вместо того, чтобы выпускать облигации на внутренний рынок, в результате чего был дан старт делевериджу частного сектора (QT частного сектора). Все это ведет к еще большему ужесточению монетарных условий и еще больше усугубляет растущий дефицит американской валюты (что приводит к еще большему укреплению доллара).

Пусть этот непродолжительный эпизод явления в мир долларовой “невозможной троицы” — рост доллара, рост нефти, рост доходностей (не путать с ее более традиционным китайским вариантом) – озадачивает аналитиков, самое важное событие – это укрепление доллара и то, как этот процесс воздействует на активы и волатильность на рынке.

Именно об этом в своем последнем отчете и пишет эксперт по дериватам Deutsche Bank Александр Кочик. По его мнению, в контексте нормализации баланса Федрезерва и тонкой настройки его монетарной политики “доллар становится ключевой переменной — он представляет собой краткое резюме основных макро-рисков, которые могут дестабилизировать текущий путь Федерального Резерва”. Другими словами, последнее, чего хочет сейчас Федрезерв, занятый ускорением нормализации своего баланса, — это резкий подскок доллара. И все же это именно то, что и происходит прямо сейчас. Кочик поясняет:

Сильный доллар соответствует по большому счету ястребиному Феду в условиях, когда экономика США быстро восстанавливается, а остальные экономики мира все еще слишком медлительные или находятся в рецессии. Сильный доллар может быть следствием повышения ставок со стороны Федрезерва выше нейтрального уровня, в результате чего финансовые условия чрезмерно ужесточаются, давая старт рецессии. С другой стороны, слабая американская валюта может позволить реализоваться риску инфляции или кредитному риску (двойные дефициты) – вызывающая тревогу перспектива, в условиях которой не существует адекватной политики.

Для Кочика относительная сила доллара является экзогенным событием, которое может пробудить рынки от их спокойного сна, после чего произойдет резкое изменение монетарных условий, и это произойдет в то время, когда Федрезерв втихую сворачивает самый масштабный монетарный эксперимент за всю историю человечества или, как выразился сам Кочик, “хотя сворачивание стимулов и выход Федрезерва продолжаются, не приводя к нарушениям работы рынков, лежащая в основе стабильность остается локальной, потенциальной угрозой для которой может быть хвостовой риск”.

Стратег DB отмечает, что на данный момент “текущая конфигурация рынка, похоже, взаимодействует с усилиями Федрезерва в любом сценарии”, и “позиционирование на рынке и потоки, вероятно, обеспечат компенсирующее давление для каждого макро-риска и, следовательно, помогут стабильности системы”.

В частности, сильный доллар, который задает бычий импульс для облигаций, также посылает медвежий сигнал валютам развивающихся рынков, управляющие резервами которых, вероятно, будут защищать местные валюты, продавая американские активы, что идет вразрез с трендом на удорожание американских облигаций. Аналогичным образом, их ответ на ослабление доллара США будет сдерживать тренд роста доходностей на длинном конце, поскольку для защиты экспорта развивающимся странам потребуется стабилизация местных валют, которая реализуется поддержкой длинных облигаций США.

Бо́льшая проблема, обсуждавшаяся ранее Кочиком, также касающаяся формы кривой доходности, заключается в том, что с каждым днем нормализации политики Федрезерва, проявляющейся в уплощении кривой по медвежьему варианту, рынок все ближе подбирается к переломной точке, в которой ротация из рисковых активов в короткий конец кривой угрожает принудительным “ценообразованием” нового “пута Федрезерва” (который, как недавно посчитал сам Кочик, находится в диапазоне 2 300-2 400 пунктов по S&P).

Таким образом, в этом контексте ползучее уплощение кривой по медвежьему варианту и укрепление доллара, по мнению Кочика, могут создать бо́льшую волатильность и больший дискомфорт во всех рыночных секторах, чем рост кривой доходности по медвежьему варианту и рост доллара, если обе последние тенденции будут локализованными и не вызовут реализацию хвостового риска.

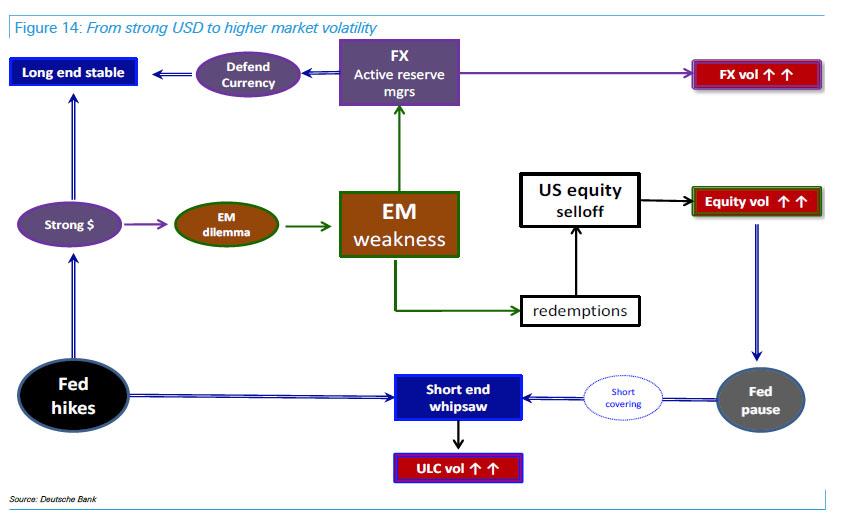

Как это выглядит на схеме? К счастью, Deutsche Banker нарисовал удобную блок-схему, показывающую, как укрепляющийся доллар может привести к “взрывообразному” движению не только на ближнем конце кривой, но и на всех рынках:

На диаграмме показана причинно-следственная цепочка, показывающая как укрепление доллара может вызвать эффект домино. Мы начинаем в левом нижнем углу. Повышение ставок Федрезервом и сильный американский доллар открывают дилемму развивающихся рынков: либо столкнуться с оттоком капитала, либо защитить валюту ценой удушения экономического роста. Оба варианта ведут к росту волатильности и распродажам на развивающихся рынках, а также к усилению медвежьего давления на длинный конец трежерис, которое будет компенсировать усилившийся спрос на американские облигации (сильный доллар задает бычий импульс для рынка трежерис). Турбулентность на развивающихся рынках может вызвать эффект домино для американских рисковых активов.

Почему это так критически важно? Потому что, если этот цикл получит развитие, то он приведет к тому же набору условий, которые дали старт глобальному медвежьему рынку в 2015 году после девальвации юаня Китаем (странно, что Китай снова ускоряет кризис мировых рынков):

В 2015 году управляющие активами столкнулись с выводом средств из своих фондов со стороны клиентов из-за потерь на развивающихся рынках, в результате чего им пришлось продавать наиболее доходные активы (американские акции), чтобы покрыть расходы. Повторение таких событий означало бы большую турбулентность на рынках развитых стран и возможное ужесточение финансовых условий, которое вывело бы проблему сильного доллара на передний план и подтолкнуло Федрезерв взять паузу.

Но настоящая проблема заключается в том, насколько основательно застрял в ловушке Федрезерв, потому что, если Пауэлл “смягчится” и намекнет, что монетарный регулятор может взять паузу, чтобы дать передышку развивающимся рынкам и акциям, то это даст старт лавине покрытия коротких позиций на рынке евродоллара, в результате чего короткий конец кривой покажет еще более резкие — или, как пишет сам Deutsche, “взрывообразные” — движения:

Учитывая рекордный размер короткой позиции в кривой Евродоллара (рис.), пауза Федрезерва, вероятно, вызовет сворачивание этой позиции, которое может реализоваться во взрывообразной манере, и передний конец кривой может резко раллировать.

Итог: резкое усиление доллара, вызванное уменьшением коэффициента обязательного резервирования Народным Банком Китая 17 апреля этого года, запустило цикл обратной связи, который, будучи похож на китайскую девальвацию 2015 года, завершится одним из двух возможных — неприятных для Федрезерва — результатов: коллапсом развивающихся рынков, если усиление доллара продолжится, который в итоге перерастет в широкомасштабную ликвидацию всех рисковых активов (наиболее вероятный результат: вмешательство Федрезерва в виде резкого сокращения ставок и/или объявления QE), или, если Федрезерв вновь смягчится , как это было в 2016 году в случае с Шанхайским Аккордом, и скажет, что финансовые условия в настоящее время слишком жесткие, тем самым он подвергнет угрозе разрушить самую большую короткую позицию по евродоллару, когда-либо созданную за всю историю этого рынка, что приведет к триллионным потерям и беспрецедентному обвалу доходностей на коротком конце:

Отчет EPFR, отражающий потоки ETF и взаимных фондов, показывают непрерывный отток средств из развивающихся рынков и приток в короткий конец кривой трежерис, что только усиливает стресс в этом секторе. Таким образом, хотя мы и должны видеть продолжающуюся стабильность на длинном конце кривой из-за компенсирующего давления между макроэкономическими условиями и потоками средств, медленная динамика переднего конца, если она сохранится и далее, в итоге может сменится волатильными зигзагами. Дальнейшая сила американского доллара и распродажи на переднем конце кривой на фоне более ястребиного Федрезерва могут задать медвежий импульс для рисковых активов и выступить триггером для разворота ставок.

Короче говоря, пусть Федрезерв загнал себя в ловушку уже давно, но лишь недавнее резкое усиление доллара (спасибо Китаю) заставляет американский центробанк приступить к действиям. При этом любое решение — либо ястребиное ужесточение, либо голубиное смягчение — приведет к серьезной боли на рынке. И чем дольше Федрезерв затягивает с принятием этого важнейшего решения, тем более болезненным будет конечный результат.

Опубликовано 19.05.2018 г.

Источник: Why The Soaring Dollar Will Lead To An «Explosive» Market Repricing: A Flow Chart

В январе 2016 года мы увидели то, что, по-видимому, было, и, на мой взгляд, должно было быть окончанием “Пузыря Всего”, схлопывание которого должен был организовать картель центральных банков.

Резня стартовала на развивающихся рынках. Позиции с большим левериджем и кэрри-трейд начали сворачиваться. Этот набор причудливых слов означает, что крупные профессиональные инвесторы, которые занимали большие суммы денег в странах с низкими ставками (США, Япония и Европа) и использовали этот долг, чтобы спекулировать на рынках, предлагающих более высокую доходность (мусорный долг, развивающиеся рынки, акции и т. д.), начали разворачивать свой трейд.

Все очень быстро дошло до стадии “Продавай все!”. Мы увидели резкий рост доллара и падение фондовых рынков – причем наибольший удар пришелся по развивающимся странам, фондовые рынки которых быстро переключились в медвежий тренд, национальные валюты рухнули, а стоимость их облигаций была уничтожена.

Но потом…

Ранним февральским утром в 2016 году все развернулось и пошло в рост. Внезапно паника закончилась как по мановению волшебной палочки. То была не невидимая рука рынка; это была очень заметная рука интервенций центральных банков.

Теперь, оглядываясь назад, мы ясно видим то, что произошло тогда на самом деле. Центральные банки собрались вместе, был согласован смелый (от безысходности?) план, и главные глобальные печатные станки были переключены в режим овердрайва. В последующие месяцы Европейский центральный банк (ЕЦБ) и Банк Японии пустились в рекордный печатный загул:

Красные стрелки на диаграммах указывают тот момент, когда “рынки” были спасены.

Или, точнее, когда были “спасены” портфели “ультра-богатых”, поскольку цены активов вновь пошли в рост, благодаря центральным банкам, печатающим деньги из воздуха:

Зависимость к печатанию денег

Итак, что вызвало слабость рынков в начале 2016 года, которая так сильно напугала систему? Сами центральные банки.

После многих лет насильственной накачки мировой экономики стимулами для создания иллюзии “экономического восстановления” центральные банки все больше тревожились, что цены активов стали слишком зависеть от упомянутых стимулов. Таким образом, в конце 2015 года банки немного ослабили свой нажим на педаль монетарного газа, чтобы посмотреть, что может произойти.

Они надеялись, что рынки смогут постепенно излечиться от зависимости к стимулам с небольшими негативными последствиями. Они хотели спроектировать “мягкую посадку”, в результате которой, пусть цены бы и снизились, но сделали бы они это постепенно и не очень сильно.

Такого не произошло.

Вместо этого на привыкших к дешевым деньгам рынках начали проявляться признаки сильного стресса.

Чтобы напомнить вам, как быстро тогда развивались события, приведу новостные заголовки публикаций, которые я использовал для написания своей статьи в середине января 2016 года:

Walmart закрывает 269 магазинов, в том числе 154 в США. Отношение запасов к продажам бизнесов достигло новых циклических максимумов Объемы перевозки грузов в США упали впервые за почти три года Розничные продажи в США в декабре снизились на 0,1% Индекс Empire State ослаб до рецессионных низов Южноафриканский рэнд достиг нового рекордного минимума в 2016 году Бразильский реал резко ослаб относительно доллара Уровень безработицы в Бразилии вырос до 9% Канадский доллар достиг 13-летнего минимума против доллара США Спреды по американским мусорным облигациям компаний из энергетического сектора достигли рекордных максимумов Нигерийская валюта резко упала Мексиканский песо достиг рекордных низов Китайские акции вошли в медвежий рынок (опять) Европейские акции вошли в медвежий рынок Звучит знакомо? Так и должно быть. Эти заголовки звучат так же, как и те, которые вышли в мае 2018 года.

Мы по-прежнему расплачиваемся за 2008 год, когда центральные банки совершили огромную ошибку, не позволив рынкам с их плохими долгами очиститься. Да, это было бы очень болезненно; но через год-два мы бы справились с худшим и в процессе восстановили систему до более здорового и устойчивого состояния.

Вместо этого плохие действующие лица были защищены (и вознаграждены!), а главные фундаментальные проблемы были буквально “покрыты напечатанными деньгами”. Аналогичным образом в начале 2016 года центральные банки вновь совершили тот же грех, совершив акт спасения с помощью огромного количества новых денег, напечатанных из чистого воздуха.

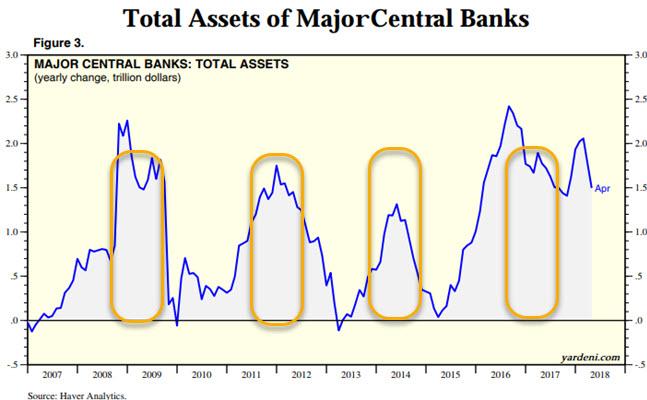

Чтобы получить лучшее представление о произошедшем, посмотрите на представленную ниже диаграмму, на которой отражены ежегодные изменения в балансах глобальных центральных банков. Относительная “площадь под кривой” каждого основного периода печатания денег дает нам ощущение масштаба. Чтобы помочь вам в этом убедиться, я разместил оранжевые прямоугольники одинакового размера в каждой области. Ключевой момент заключается в том, что печать денег центральными банками не уменьшалась, а нарастала, чем больше мы отдалялись от Великого Финансового Кризиса:

Если мы уже много лет пребываем в стадии “экономического восстановления”, как утверждают центральные банки, то почему в 2016-2108 годах они ввели в систему самый масштабный стимул за весь посткризисный период?

История научила нас тому, что мы должны доверять поступкам наших лидеров гораздо больше, чем их словам. И их действия указывают на то, что они паникуют.

Что же их беспокоит? Мы все должны хорошенько подумать над этим вопросом. Я убежден, что они прекрасно знают, как знаем это и мы, что, как только “рынки”, вознесенные на заоблачные высоты центральными банками, больше не смогут удерживаться на этих высотах, ущерб будет экстраординарным и неостановимым.

Конец стимулов? (И начало краха?)

Боль катастрофы 2008 года будет казаться потом как обычный порез, по сравнению с той разрухой, которая станет следствием следующей дефляционной волны.

Конечно, центральные банки не заинтересованы в том, чтобы это произошло, и они еще раз сделают все возможное, чтобы “спасти” рынки.

Но будут ли они действовать вовремя? Более того, учитывая все их публичные обязательства по повышению ставок и сокращению их балансов, позволят ли они скорректироваться рынкам в краткосрочной перспективе? (предположительно для того, чтобы они смогли в скором времени вернуться в качестве “спасителей”.)

В политическом плане перспектива передачи еще большего богатства 0,001% населения будет сложно продать массам. Это особенно актуально в Европе — в Италии, Греции и Испании, где население и так достаточно страдает и не настроено дальше обогащать ультра-богатых.

Таким образом, создается впечатление, что центральные банки, по крайней мере, публично, должны будут придерживаться своих заявленных планов по сокращению скорости печатания денег/расширения балансов.

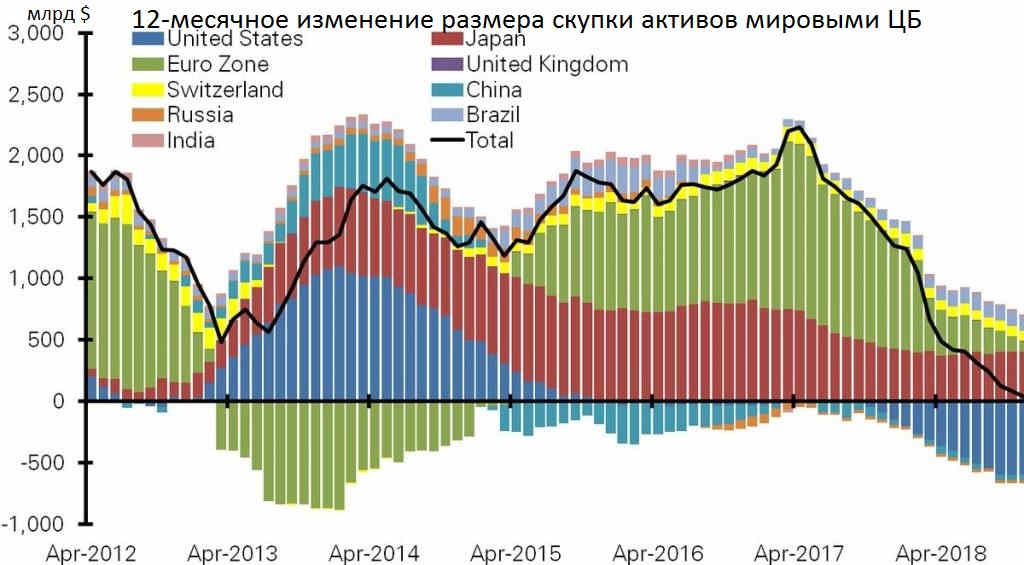

На данный момент они находятся на траектории, чтобы свести глобальные стимулы к нулю в начале 2019 года. Именно тогда коллективное изменение чистой стоимости их активов окажется отрицательным впервые за многие годы:

Учитывая важность покупок центральных банков и их интервенций в рынки, приведенная выше диаграмма, вероятно, является самой важной из всех ныне существующих в деле прогнозирования направления движения цен финансовых активов.

Если глобальный ежемесячный стимул действительно упадет до $0, тогда держите свои шляпы!

Кто знает, будут ли будущие события развиваться согласно прогнозам, приведенным выше? Центральные банки проявляли слабость в коленях каждый раз, когда рынки начинали крениться вниз. До настоящего времени они всегда предпочитали печатать деньги, а затем печатать еще, в каждом эпизоде, когда “рынки” выказывали свое намерение скорректироваться.

Но все мы знаем, что эта шарада не может длиться вечно. Рано или поздно она должна остановиться. Учитывая бурление, которое мы сейчас наблюдаем на развивающихся рынках, очевидно, что в системе есть серьезные проблемы.

Мир стоит на пороге нового финансового кризиса. Такое заявление сделал известный спекулянт Джордж Сорос. Он уточнил, что основной причиной может стать укрепление американского доллара. Сорос также предупредил, что подобный кризис в первую очередь будет угрожать Европейскому союзу.

"Мы, возможно, приближаемся к еще одному крупному финансовому кризису", - передает его слова агентство Bloomberg.

Впрочем, не только финансовые рынки могут стать причиной краха. По его мнению, прекращение ядерной сделки с Ираном и уничтожение трансатлантического сотрудничества между ЕС и США неизбежно окажут негативное влияние на европейскую экономику и вызовут другие сдвиги, включая девальвацию валют развивающихся рынков.

"Все, что могло пойти не так, пошло не так", - добавил Сорос, говоря о миграционном кризисе в Европе и политике экономии, которые привели к власти популистов, а также к территориальной дезинтеграции Великобритании, пишет ТАСС.

"То, что Европа находится в экзистенциальной опасности, больше не фигура речи, а суровая реальность", - заключил он.

Среди мер, которые Сорос предлагал для улучшения экономической ситуации в Европе, - план по сокращению миграционного давления на континент, а также радикальная реформация самого Европейского союза, в том числе отказ от политики, обязывающей государства-члены переходить на единую валюту.

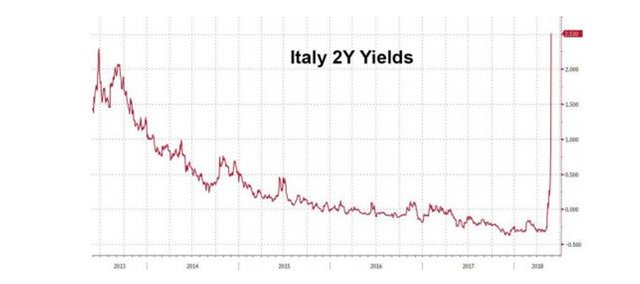

Добавим, что предупреждения Сороса прозвучали в то время, когда двухлетние облигации Италии демонстрируют самый быстрый рост, то есть на рынке царит настоящая паника.

Несмотря на тот факт, что господин Сорос уделил большее внимание именно Европе, есть мнение, что рост курса доллара угрожает в первую очередь развивающимся рынкам.

Индекс доллара показал бурный рост и сегодня достигал максимумов с осени прошлого года.

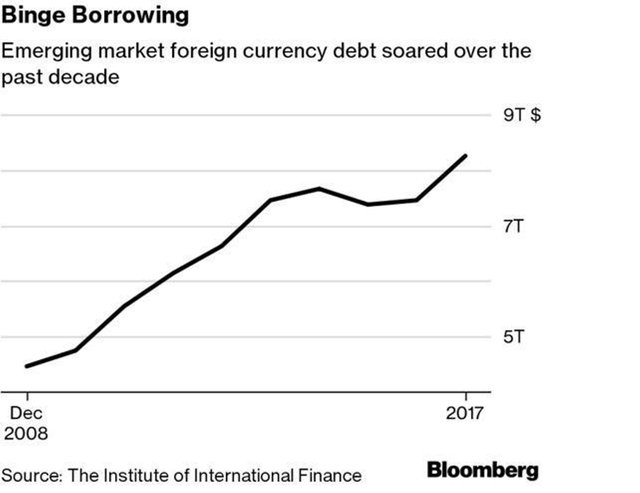

Основная проблема заключается в том, что долги развивающихся стран, номинированные в иностранной валюте, начиная с 2008 г. увеличились почти втрое до более чем $8 трлн (большая часть из них номинирована в долларах).

Эти долги предстоит вернуть, причем независимо от того, сколько будет стоить доллар относительно валюты, в которой их правительства собирают налоги или в которой их корпорации осуществляют продажи.

А возвращать долги придется уже скоро. По данным Bloomberg, около $250 млрд долгов должны быть погашены или рефинансированы уже в следующем году. По сути, правительства развивающихся стран попросту проигнорировали уроки истории в лице латиноамериканского долгового кризиса 1980-х гг., азиатского финансового кризиса 1990-х гг. и дефолта Аргентины 2000-х гг.

Так что здесь с Соросом сложно не согласиться. Один лишь рост доллара может принести огромное количество финансовых проблем и даже дефолтов. 02.06.2018

“Ничем хорошим это не закончится”: Питер Шифф предупреждает о том, что банковская система США “имеет огромную проблему”

Управляющий капиталом Питер Шифф говорит, что, хотя Deutsche Bank и является самым системно опасным банком в мире (с точки зрения МВФ), он представляет собой лишь верхушку серьезных глобальных финансовых проблем.

Шифф объясняет: “Я думаю, что это проблема, и дело не только в Deutsche Bank”.

“Deutsche Bank может быть слабым звеном в цепочке. Если вспомнить, что у нас было во времена финансового кризиса (2008 года), во-первых, был взрыв сабпрайм-кредитов, и все говорили, мол, не беспокойтесь об этом. Все под контролем. Я говорил, что ничего не контролируется, просто рынок сабпрайм-кредитов был первым, потому что самым слабым звеном были такие ипотечные кредиты.

Весь рынок ипотечных кредитов имел проблему. Я думаю, что у банковской системы есть огромная проблема, и эта проблема заключается в том, что банки живут на аппарате жизнеобеспечения за счет искусственно заниженных процентных ставок. Поскольку низкие ставки остались позади, то это похоже на то, как если бы кто-то лежал на аппарате жизнеобеспечения, и этот аппарат отключили бы от электричества. Ирония заключается в том, что вокруг так много аналитиков, которые считают, что более высокие ставки хороши для банков …”

Шифф согласен, что низкие процентные ставки спасли банки, но он указывает на лицемерие современного рыночного мышления:

“У вас не может быть одновременно и то, и другое. Не может быть такого, чтобы низкие ставки смогли помочь банкам, и высокие процентные ставки тоже помогут банкам. Или то, или другое. Я думаю, что растущие ставки разрушат стоимость их кредитов и их залогов. Это приведет к дефолтам …

Все те банки, которые были слишком большими, чтобы рухнуть в 2008 году, теперь намного больше, и их будет намного сложнее спасать”.

Шифф выступает с серьезным предупреждением:

“Ничем хорошим это не закончится, и я не думаю, что Федрезерв сможет снова спасти нас. Если вы ошибетесь на этот раз, то с вами покончено. Вы потеряете все.

Вы не можете держаться лишь за надежду. Если фондовый рынок снова сократится наполовину, Федрезерв не спасет вас еще одним раундом количественного смягчения.

Они не спасут вас сокращением ставок, потому что в следующий раз, когда Федрезерв попытается это сделать, он уничтожит доллар. Я в этом уверен. Следующий раз — это последний раз. У нас случится долларовый кризис и кризис суверенного долга.

Тогда США не сможет никого спасти, потому что США сами окажутся в беде. Никто не захочет владеть американским долгом. Никто не захочет владеть американским долларом. Независимо от того, какую бумажную прибыль получили люди, находясь в этом бычьем рынке в течение последних нескольких лет, ничто из этого не имеет значения. Прибыль испарится в тот момент, когда рынок взорвется”.

Как поведет себя золото в условиях роста ставок? Шифф говорит,

“Золото может расти, когда растут ставки. На самом деле, золото будет расти в условиях роста ставок. Ставки обычно растут, потому что ускоряется инфляция. Ускоряющаяся инфляция хорошо отражается на цене золота”.

Бен Бернанке: В 2020 году экономика США свалится с обрыва Тайлер Дерден, 08.06.2018

Похоже, что Бен Бернанке — клиент Bridgewater.

Цитата:

справка: Bridgewater Associates является американской инвестиционной управляющей фирмой основана Рэем Далио в 1975 г. Фирма обслуживает институциональных клиентов, включая пенсионные фонды, благотворительные фонды, иностранные правительства и центральные банки. В ней используется глобальный макроэкономический стиль инвестирования, основанный на экономических тенденциях, таких как инфляция, обменные курсы валют и валовой внутренний продукт. Bridgewater Associates начала свою работу в качестве институционального консультанта по инвестициям, завершив институциональное инвестирование, и впервые в 1996 году приняла инвестиционный подход в определении рисков. В 1981 году компания перевела свою штаб-квартиру из Нью-Йорка в Вестпорт, штат Коннектикут, и в настоящее время имеет 1700 сотрудников. По состоянию на 2017 год под ее управлением были активы в размере 160 млрд. долл. США.

Напомним, что ранее на этой неделе мы сообщили о том, что в письме от 31 мая “Ежедневные наблюдения” за авторством содиректора Bridgewater Грега Дженсена, разосланного отдельным клиентам, самый большой хедж-фонд в мире дал зловещую и даже леденящую душу оценку текущей экономической и финансовой ситуации в США, и пришел к выводу, что “мы по-медвежьи смотрим почти на все финансовые активы”.

Коллега Рэя Далио перечислил несколько конкретных причин, почему его настрой стал таким беспрецедентно медвежьим, и отметил, что “рынки уже уязвимы, поскольку Федрезерв изымает ликвидность и повышает ставки, создавая дефицит кэша и делая его более привлекательным”. Он также написал о том, что “ценообразование опционов отражает низкий спрос инвесторов на защиту от возможного сдувания экономики, а также указывает на практическую невозможность дефляции, которая с высокой вероятностью проявится в следующем спаде”, но что действительно напугало Bridgewater – это то, что произойдет в 2020 году, когда влияние стимулов Трампа окажется на пике, и развернется в обратном направлении. Вот что написал Дженсен:

“Такие сильные условия потребуют дальнейшего ужесточения Федрезерва, но почти никакого ужесточения за пределами окончания 2019 года не заложено в цены. В ценах не заложен значительный рост доходностей облигаций, что подразумевает продолжение уплощения кривой. Это, по-видимому, означает формирование неустойчивого набора условий, учитывая, что дефицит государственного бюджета будет продолжать расти даже после пика фискальных стимулов, и учитывая, что Федрезерв планирует продолжить сокращать свой баланс. Однако трудно представить, что найдется достаточное количество покупателей облигаций, когда кривая доходности будет продолжать уплощаться”.

Результатом стало пессимистическое заключение хедж-фонда:

“Мы по-медвежьи смотрим на финансовые активы, поскольку экономика США продвигается к концу цикла, ликвидность дренируется, а рынки включают в цену активов продолжение недавних условий, несмотря на меняющийся фон”.

Сегодня никто иной, как бывший председатель Федрезерва Бен Бернанке, почти дословно повторил эту оценку, объяснив свой внезапный приступ пессимизма по поводу перспектив экономики теми же причинами.

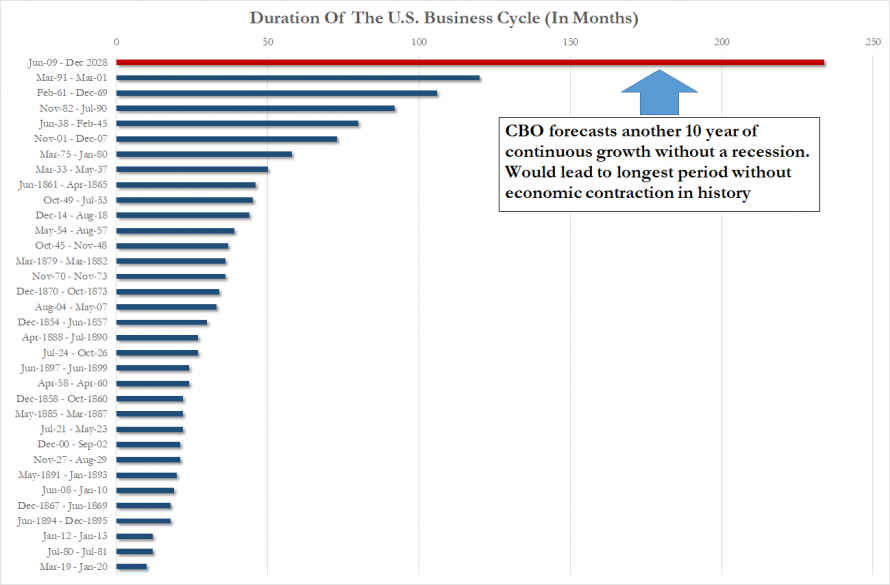

Тот самый Бернанке, который однажды за выступление перед аудиторией банкиров запросил $250 000, чтобы рассказать им о том, что процентные ставки никогда не нормализуются в течение его жизни, теперь полагает, что экономика США, которая в мае вошла в второй по продолжительности период экспансии в современной истории…

… направляется к “моменту койота Вилли” в 2020 году, как раз в тот момент, когда состоятся выборы американского президента.

Выступая в Американском Институте Предпринимательства, Бернанке повторил самую большую обеспокоенность Bridgewater по поводу режима овердрайва, в котором американская экономика будет пребывать в течение следующих 18 месяцев, заявив, что стимулирующее воздействие от налоговых стимулов Трампа на $1 + трлн. “усложняет всю работу Федрезерва”, потому что все это происходит в период очень низкой безработицы. Он также заявил, что, чем больший заряд получит экономика благодаря фискальным стимулам, тем больше будет падение, когда наступит похмелье.

“То, что вы получаете, — это стимулы, реализуемые в самый неподходящий момент”, — сказал Бернанке в четверг во время обсуждения монетарной политики в Американском Институте Предпринимательства, являющемся аналитическим центром в Вашингтоне. “В экономике уже достигнута полная занятость”.

Вероятно, вновь своровав мысли из записки Bridgewater, Бернанке заявил, что, хотя стимулы “в этом году и в следующем году окажут влияние на экономику очень сильно, затем в 2020 году Койот Вилли упадет с обрыва, и экономика будет смотреть вниз”, поскольку она столкнется с тем, что Bridgewater назвал “неустойчивым набором условий”.

Ирония восхитительна: в конце концов именно Бен Бернанке постоянно обвинял Конгресс в том, что американские законодатели недостаточно сделали, чтобы ускорить рост экономики, когда он возглавлял центробанк (основной тезис его мемуаров 2015 года “Мужество действовать: воспоминание о кризисе и его последствиях”); и теперь три года спустя именно этот Бернанке обвиняет президента и Конгресс в том, что они сделали слишком много. Далее NYT:

“Конгресс в значительной степени несет ответственность за неполное восстановление экономики после финансового кризиса 2008 года”, — написал в своих мемуарах, опубликованных в понедельник, бывший председатель Федрезерва Бен Бернанке.

Г-н Бернанке, покинувший Федеральный Резерв в январе 2014 года после восьми лет работы в качестве председателя, говорит, что реакция американского центробанка на кризис была смелой и эффективной, но ее было недостаточно.

“Я часто говорил, что денежно-кредитная политика не была панацеей — нам нужен Конгресс, чтобы тот сделал свою часть работы”, — говорит он. “После того, как кризис успокоился, эта помощь так и не подоспела”.

И теперь, когда Конгресс более чем выполнил свою часть работы, Бернанке предсказывает экономический крах, который наступит менее чем через 2 года.

Конечно же, еще бо́льшая ирония заключается в том, что реальная причина предстоящего коллапса имеет мало общего с Трампом, чей стимул в размере $1 трлн. — это сущий пустяк по сравнению с удвоением правительственного долга США предыдущей администрацией и ликвидностью в $20 трлн., которую Г-н Бернанке и его коллеги из глобальных центробанков ввели в систему после финансового кризиса, в результате чего, по словам Deutsche Bank, мир оказался в условиях метастабильности.

Но теперь, когда в Белом Доме поселился козел отпущения, Федрезерв и, конечно же, человек, который создал все условия для того, чтобы взрыв текущего пузыря активов оказался беспрецедентным, а именно Бен “сабпрайм сдержан” Бернанке будут более чем счастливы возложить всю вину за предстоящую экономическую катастрофу на Дональда Трампа.

Скажем иначе, в отличие от его преемницы Джанет Йеллен, которая произнесла знаменитые слова о том, что она полагает, что в течение ее жизни больше не будет финансовых кризисов, Бернанке только что спрогнозировал, что экономика обвалится всего через за два недолгих года – что намного меньше, чем 10 лет непрерывной экономической экспансии, недавно предсказанной Бюджетным Офисом Конгресса.

За выступлением Бернанке последовала дискуссия, которую модерировал бывший член Комитета по открытым рынкам Федрезерва Кевин Уорш, который неоднократно и по делу обвинял Федеральный Резерв в том, что он раздул то, что вполне может оказаться последним пузырем. Являясь в настоящее время экономистом Стэнфордского университета, Уорш, которого когда-то считали главным претендентом на замену Джанет Йеллен, сказал, что он будет вести свободный разговор, основываясь на своих заготовленных тезисах, и пошутил: “Я не буду говорить так же свободно, как это сделал Бен, когда он говорил о моменте Койота Вилли и о том, что случится с экономикой в 2020 году”. Потому что для руководителей центральных банков взрыв многотриллионного пузыря, который они помогли создать, и трагические последствия, которые это взрыв будет иметь для экономики, — это просто шутка. Единственная “хорошая новость” заключается в том, что они, по крайней мере, могут теперь всю вину возложить на Трампа.

Ben Bernanke- Lessons learned from 10 years of quantitative easing - LIVE STREAM

ЗАКАТ НЕВИДИМОЙ КВАЗИГЛОБАЛЬНОЙ ПАРАЗИТАРНОЙ ИМПЕРИИ

Андрей Маклаков: NIRP это закат ФРС

15:03

Мой комментарий: NIRP - отрицательные банковские ставки. Только с первого взгляда это кажется парадоксом. На самом деле это банкстерский бандитизм. Дело в том, что типичный вкладчик не может снять все свои деньги со счёта (обналичить) или перевести куда-то ещё. Поэтому банкстеры заставляют его платить за его собственные деньги, которые он фактически отдал банку. Именно поэтому все банкстеры ратуют за отмену наличных. Тогда люди будут у них в полной каб(б)але.

Добавлю: невидимой только для дурачков, которые рассуждают о предательстве властями национальных интересов, нацизме, фашизме, коммунизме и прочих измах, не видя, что их попросту разводят, как овец, чтобы потом вкусить из них хъюман-стейка с человеческой кровью. (кстати, для дураков, слово "гои" переводится на русский как "овцы" )

И еще. Закат системы закатит на 3-й глобальный мясокомбинат в первую очередь овец, а не их пастырей - паразитов. Так что, гои не должны радоваться праздничной баранине. Баранина - это вы сами. Просто будет утилизация гоев, не мифический холокост кровососов, а реальный холокост миллиардов гоев.

Успеет ли овца стать человеком, даже если она овца стада Христова? - Глубоко сомневаюсь... Она даже не успеет эволюционировать до китайской обезьяны.

Отредактировано: 08.11.2020 в 17:35:36

--------- Истинное знание есть знание причин - Френсис Бэкон

НОВЫЙ ГЛОБАЛЬНЫЙ ДОЛГОВОЙ КРИЗИС НАЧАЛСЯ! Суверенные дефолты неизбежно будут объявлены. Эффект домино неизбежен.

Долговые кризисы в развивающихся странах столь же предсказуемы, как весенний дождь. Они случаются каждые 15-20 лет, при этом они за небольшим исключением развиваются примерно по одному и тому же сценарию.

В последние десятилетия первым кризисом в этой серии был латиноамериканский долговой кризис 1982-85 годов. Бум на рынке сырьевых товаров в конце 1970-х годов, сопровождаемый инфляцией, дал огромный толчок экономикам таких стран, как Бразилия, Аргентина, Чили, Мексика, и многим другим странам, включая страны Африки.

Этот бум на рынке сырьевых товаров позволил развивающимся странам заработать долларовые резервы для своего экспорта. (Кстати, в 1980-х годах мы не называли их “развивающимися рынками”, это были страны “третьего мира”, которые существовали рядом с Западным миром и Коммунистическим миром.)

Эти долларовые резервы вскоре были дополнены долларовыми кредитами от американских банков, искавших возможность “переработать” нефтедоллары, которые страны ОПЕК складывали на их депозиты после взрывного роста цен на нефть, состоявшегося в 1970-х годах.

В 1976-1985 годах я работал в Citibank, то есть в тот самый момент, когда вопрос “переработки” нефтедолларов был особенно насущным, и я лично обсуждал этот процесс с легендарным управляющим Citibank Уолтером Ристоном. В 1960-е годы Ристон изобрел евродолларовые депозитные сертификаты, которые позднее были критически важны для финансирования кредитов для развивающихся рынков.

Ристон считается отцом-основателем схемы переработки нефтедолларов, которые, в свою очередь, были созданы Генри Киссинджером и Уильямом Саймоном в 1974 году, когда пост президента занимал Никсон. Я помню эти дни очень хорошо. Банк заработал миллиарды долларов, и его акции резко выросли в цене. То был период эйфории и прекрасное время для банкира, занимающегося международными операциями.

Затем все полетело к чертям. Один за другим заемщики начали объявлять дефолты. Они растратили свои резервы на проекты, чтобы потешить свое тщеславие, такие как небоскребы в джунглях, которые я видел собственными глазами, когда я посетил Киншасу на реке Конго в центральной Африке. Большая часть того, что не было потрачено впустую, была украдена и спрятана в швейцарских банках клептократами.

После этих событий Citibank стал технически неплатежеспособным, но он сумел избежать банкротства из-за отсутствия в то время правил учета, требующих отражения активов на балансе по их реальной рыночной стоимости. Мы сумели притвориться, что кредиты по-прежнему хороши, по крайней мере до тех пор, пока мы можем их рефинансировать или каким-то образом роллировать. Citibank имеет долгую и славную историю бэйл-аутов, начинающуюся в 1930-х годах и продолжившуюся до 2010-х годов.

После дефолтов пришла расплата. Развивающиеся рынки были вынуждены переключится на режим жесткой экономии, девальвировать свои валюты, сократить расходы и уменьшить импорт. В 1994 году в Мексике случился масштабный долговой кризис, “Текиловый кризис”, но этот кризис был разрешен бэйл-аутом Казначейства США, которое в тот момент возглавлял министр финансов Боб Рубин. Развивающиеся рынки использовали 1990-е годы для восстановления валютных резервов и восстановления своей кредитоспособности.

Постепенно банки начали глядеть на эти страны все более благодушно и начали предоставлять им новые кредиты. Теперь целью банковского кредитования была не Латинская Америка, а “азиатские тигры” (Сингапур, Тайвань, Южная Корея и Гонконг) и “мини-тигры” из Южной Азии.

Следующий большой долговой кризис развивающихся рынков случился в 1997 году, через 15 лет после латиноамериканского долгового кризиса 1982 года. Он начался в Таиланде в июне 1997 года.

Деньги наводняли в Таиланд в течение нескольких лет. В основном эти деньги шли на строительство жилой недвижимости, курортов, полей для гольфа и коммерческих зданий. Валюта Таиланда, бат, была привязана к доллару, поэтому долларовые инвесторы рассчитывали получать высокую доходность без валютного риска.

Внезапно бат подвергся атаке. Инвесторы в панике пытались обналичить свои инвестиции и вернуть свои доллары. Тайский центральный банк был вынужден закрыть счет операций с капиталом и девальвировать свою валюту, в результате чего иностранные инвесторы столкнулись с большими убытками.

Появились опасения, что другие азиатские страны сделают то же самое. Паника распространилась на Малайзию, Индонезию, Южную Корею и, наконец, Россию, после чего проблемы начались у хедж-фонда Long Term Capital Management.

Я был назначен главным консультантом LTCM, и я обсуждал спасение фонда 14-ю банками Уолл-стрит. Уолл-стрит выделила $4 млрд. наличным, чтобы поддержать баланс LTCM, который впоследствии можно было бы постепенно привести к нормальному состоянию. В тот момент, 28 сентября 1998 года, мировые рынки капитала находились всего в нескольких часах от полного коллапса.

Развивающиеся рынки извлекли ценные уроки в период кризиса 1997-1998 годов. В последующем десятилетии они увеличили свои резервные позиции до огромных размеров, чтобы не попасть в неприятности во время следующего кризиса ликвидности.

Эти избыточные национальные сбережения назывались “предохранительными резервами”, поскольку они превышали размер, который обычно требовался центральным банкам для проведения валютных операций. Развивающиеся рынки также избегали нереалистичных фиксированных обменных курсов, которые были открытым приглашением для иностранных спекулянтов, таких как Джордж Сорос, чтобы те встали в короткую позицию по таким валютам, в конечном итоге забрав валютные резервы себе.

Эти усовершенствованные практики позволили развивающимся рынкам не попасть в эпицентр финансового кризиса 2007-08 годов. И последующего европейского кризиса суверенных долгов в 2009-2015 годах. Эти кризисы в основном затронули развитые экономики и сектора, такие как американская недвижимость, европейские банки и слабейшие страны еврозоны, включая Грецию, Кипр и Ирландию.

Но память коротка. Прошло 20 лет с момента последнего долгового кризиса на развивающихся рынках и 10 лет с момента Глобального Финансового Кризиса. В последнее время кредиты предоставлялись развивающимся странам рекордными темпами. И снова горячие деньги из США и Европы погнались за высокой доходностью на развивающихся рынках, особенно в странах БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка), а также в других странах, включая Турцию, Индонезию и Аргентину.

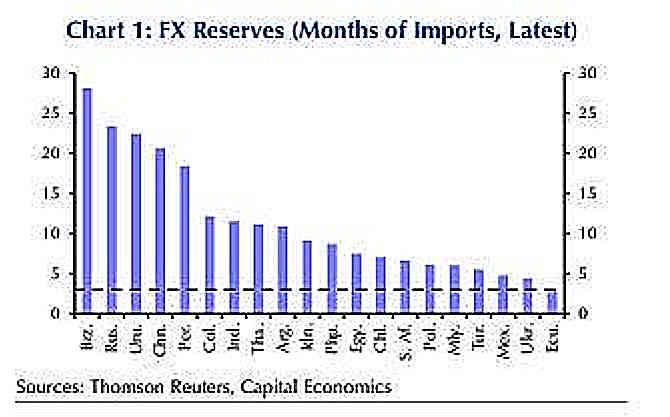

Как показано на диаграмме 1 и диаграмме 2, мы находимся в начале третьего масштабного долгового кризиса на развивающихся рынках за последние 35 лет.

На диаграмме 1 показано соотношение размера валютных резервов к количеству месяцев импорта, который могут купить эти резервы. Это критическая метрика, поскольку развивающимся рынкам требуются импорт для производства экспорта. Им нужно покупать станки и оборудование, чтобы заниматься производством. Им нужно покупать нефть, чтобы сохранить фабрики и туристические объекты в работающем состоянии.

На диаграмме 1 показано, сколько месяцев каждая экономика может оплачивать импорт из своих резервов, если экспортный доход внезапно иссякнет.

На диаграмме 2 показаны потребности в валовом внешнем финансировании (GXFR) отдельных стран, рассчитанные как процент от общего объема резервов. GXFR покрывает, как погашение долга, выраженного в иностранной валюте (включая долги в долларах и евро), так и дефицит текущего счета в течение следующего года.

Оба графика рассказывают нам о том, что все условия для долгового кризиса уже созданы.

Годовой объем импорта за твердую валюту у Турции, Украины, Мексики, Аргентины и Южной Африки превышает валютные резервы этих стран. Это означает, что, если в развитых странах начнется рецессия или случится еще один кризис ликвидности, то спрос на экспорт развивающихся рынков быстро уменьшится, и тогда развивающиеся страны не смогут поддерживать импорт на необходимом уровне.

Диаграмма 2 рассказывает о еще более тревожных моментах. Истекающий долг Турции и дефицит текущего счета этой страны в предстоящем году составляют почти 160% от имеющихся валютных резервов. Другими словами, Турция не может оплачивать свои счета.

У Аргентины соотношение истекающих долгов и дефицита текущего счета к валютным резервам составляет более 120%. У Венесуэлы этот показатель примерно равен 100%, а Венесуэла является крупным экспортером нефти.

Эти метрики не представляют собой прогноз долгового кризиса в развивающихся рынках. Долговой кризис уже начался. Венесуэла объявила дефолт по части своих внешних обязательств, и теперь полным ходом идут судебные процессы с кредиторами, и ведется конфискация активов. Валютные резервы Аргентины сильно истощились в процессе защиты центральным банком страны национальной валюты, и теперь Аргентина обратилась к МВФ за экстренным финансированием.

Украина, Южная Африка и Чили также очень уязвимы к набегу спекулянтов на свои резервы, и эти страны также могут объявить дефолт по их внешним долгам, номинированным в долларах. Россия находится в относительно сильной позиции, поскольку она имеет относительно небольшой внешний долг. Китай имеет огромные внешние долги, но также и огромные резервы, превышающие $3 трлн.

Проблема заключается не в индивидуальных суверенных дефолтах, которые неизбежно будут объявлены. Проблема заключается в заражении.

История показывает, что, как только одна страна допустила дефолт, кредиторы тут же теряют доверие к другим развивающимся рынкам. Эти кредиторы начинают обналичивать все инвестиции в развивающихся рынках, и начинается паника.

Как только это произойдет, даже более сильные страны, такие как Китай, начнут быстро терять свои резервы, и в конечном итоге они объявят дефолт. В худшем случае все это завершится масштабным глобальным кризисом ликвидности, на этот раз более серьезным, чем в 2008 году.

В ближайшее время начнется полномасштабный долговой кризис на развивающихся рынках. Вероятно, он начнется в Турции, Аргентине или Венесуэле, но там он не закончится.

Паника быстро распространится на Украину, Чили, Польшу, Южную Африку и другие слабые звенья в цепочке.

Вскоре после этого кредитные ресурсы МВФ окажутся исчерпанными, и фонд должен будет протянуть шляпу перед более богатыми государствами. Но у европейцев на тот момент будут свои проблемы, и США, управляемые Трампом, скорее всего, скажут, что “Америка Первая” и откажутся участвовать в спасении развивающихся рынков за счет налогоплательщиков США.

В этот момент МВФ, возможно, придется прибегнуть к печати триллионов долларов в специальных правах заимствования (SDR), чтобы наводнить ликвидностью мир, погрузившийся в панику. SDR — это, по сути, мировые деньги. Элиты разрабатывают закулисные планы, направленные на замену доллара на SDR, чтобы специальные права заимствования стали ведущей резервной валютой.

Новый кризис приблизит эту цель на один шаг ближе к реальности.

«Deutsche Bank» на грани краха: последствия могут аукнуться всему миру «Deutsche Bank» испытывает серьезные проблемы

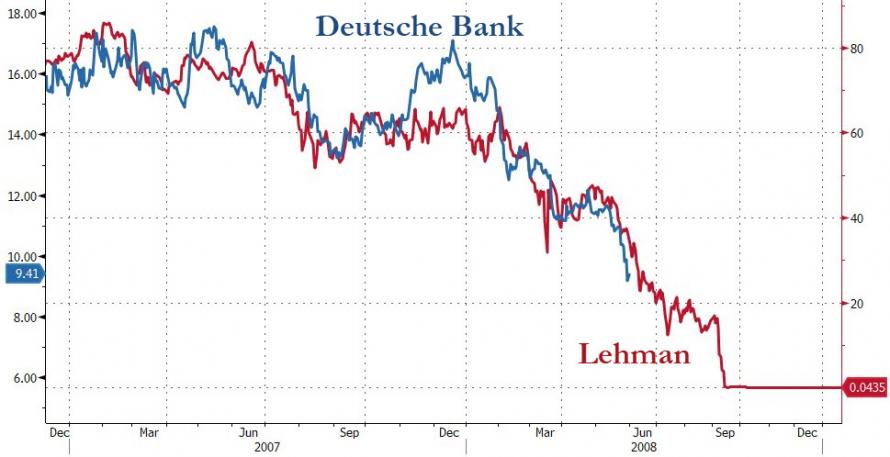

Капитализация одного из крупнейших представителей банковского сектора докризисного времени «Lehman Brothers» в 2008 году составляла $639 млрд, в то время как активы ведущего конгломерата Германии «Deutsche Bank» сегодня оцениваются примерно в $1,7 трлн.

Как известно, американскую компанию спасти от настигшего её банкротства так и не удалось – подобная судьба может грозить в ближайшие месяцы и немецкому банку, получившему своеобразную «чёрную метку» от ФРС, чьи аналитики указали на высокую степень рискованности проводимых данной организацией финансовых операций. Непрофессионализм в рядах американского руководства «DB» в течение последних лет привел к тому, что, начиная с 2014 года, в отношении подведомственного им подразделения было выписано десятки предписаний о многочисленных нарушениях со стороны регулятора, но ни одно из требований об исправлении в итоге так и не было исполнено. Акции «Deutsche Bank» резко упали в цене, а S&P понизил его кредитный рейтинг с «A-» до «BBB+» - в качестве одной из причин такого шага были названы нестабильная и неэффективная работа высшего менеджмента. Как сообщает «The Gold Telegraph», на текущий момент чистый доход банка упал на 80 процентов по сравнению с уровнем 2017 года, и в сочетании с беспрецедентным размером глобального долга это может послужить толчком к началу нового общемирового экономического хаоса.

Но в самой компании, похоже, далеки от понимания реального уровня проблемы – новый исполнительный директор Кристиан Сьюинг активно убеждает сотрудников в стабильности и нацеленности на долгосрочное развитие на рынке. И это при том, что финансовые потери за прошлый год побили все рекорды, превысив самые смелые предсказания аналитиков и едва не дотянув до цифры в $0,5 млрд. Однако немецкое правительство до сих пор не раскрывает своих возможных планов по спасению холдинга, несмотря на то, что подобных мер уже вряд ли удастся избежать – ведь важность «DB» для экономики Германии аналогична по масштабам с ролью таких корпораций, как «Fannie Mae» и «Freddie Mac» в США.

Кажется, фрау Меркель все же придется принимать еще одно непопулярное решение, в противном случае разрушительная цепочка может потянуть за собой и другие банковские организации Европы. В этих условиях вполне ожидаемыми являются сообщения о том, что Бундесбанк возобновил операции по «репатриации» германского золотого запаса в размере 583 тонн общей стоимостью $31 млн, что поможет успешно бороться с инфляцией и позволит на время заглушить первые проявления отголосков будущего кризиса.

БМР - "ЦЕНТРОБАНК ЦЕНТРОБАНКОВ", главная онкологическая папиллома-матка глобальной ростовщической раковой опухоли, ее дирижер, СТРАШИТСЯ ГЛОБАЛЬНОГО КОЛЛАПСА ФИНАНСОВОЙ СИСТЕМЫ, ГРАБЯЩЕЙ НАРОДЫ ЗЕМЛИ

Банк Международных Расчетов страшится “внезапного” экономического кризиса, поскольку растущие ставки встречаются с рекордным размером глобального долга

Глобальные долговые коэффициенты выросли до рекордных уровней в эпоху сверхлегких денег. Рынки демонстрируют признаки эксцессов, присущих последним фазам циклов, в результате чего международная финансовая система стала очень уязвимой к подскоку стоимости кредитования.

Любой разворот в нашей судьбе может быть “быстрым и резким”, — заявляет Банк Международных Расчетов, расположившийся в Швейцарии глобальный монетарный надсмотрщик и бич всех развратных практик.

Вал предупреждений, содержащихся в годовом отчете БМР, который был опубликован в минувшие выходные, — это отрезвляющее чтиво и для инвесторов, и для руководителей центральных банков.

Правительства не имеют достаточного количества монетарных и фискальных боеприпасов, необходимых для борьбы с новыми шоками или для преодоления новой рецессии. Существует вероятность резкого ускорения инфляции, в результате чего очень сильно возрастет риск “внезапного” подскока доходностей облигаций, который приведет к ужасной развязке в инвестиционной вселенной, построенной на предположениях о том, что низкая инфляция — это навсегда.

Усиливающийся американский доллар может привести к внезапному сквизу ликвидности и масштабному бегству капиталов из развивающихся рынков, которые теперь составляют 60% мировой экономики. Развивающиеся рынки являются теперь достаточно большими, чтобы кризис в них поглотил и весь старый мир, если регуляторы не сумеют взять контроль над разворачивающимися событиями.

В настоящее время банки имеют более высокие коэффициенты капитализации, чем в 2007 году, и сегодня они несут меньшую опасность, но риск переместился в пенсионные фонды, страховые компании и компании, управляющие активами, которые контролируют $160 трлн. глобального богатства (в том числе $45 трлн. активов в теневом банкинге), размещенного в “переполненных трейдах” с узкими выходами. Кризис может возникнуть в любой из этих категорий участников рынка. Они вполне могут внести совместный вклад в запуск кризиса.

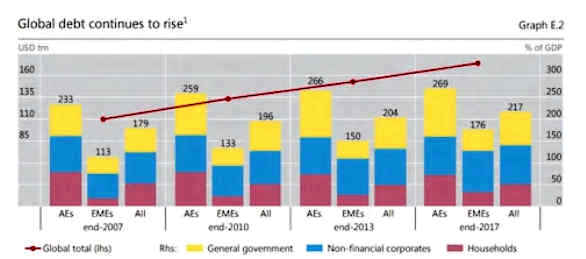

Глобальный долг вырос с 179% от мирового ВВП по состоянию на момент, предшествующий кризису Lehman, до 217% от мирового ВВП на сегодняшний день, при этом в процесс выстраивания левериджа были втянуты развивающиеся рынки. За последнее десятилетние долговой коэффициент в развивающихся странах вырос на 63%. Уже видны признаки, что в некоторых из этих стран, в том числе и в Китае, финансовый цикл подходит к концу. Эти страны ожидает долгое похмелье.

“Чем выше долг, тем более чувствительны экономика и финансовые валюации к более высоким процентным ставкам”, — говорится в отчете.

Государственный долг достиг рекордных вершин в поствоенную эпоху как в развитых, так и в развивающихся странах. Доходные части бюджетов оказались завышенными благодаря экспансии финансовых рынков и за счет непредвиденного вала налоговых поступлений в виду благоприятных условий в экономике. Это Фаустовский пакт. Невоздержанное использование долгов позволяет перетащить процветание из будущего в настоящее, но в конечном итоге это будущее наступает – и кусает за хвост: дополнительный долг ведет к “более глубоким и продолжительным спадам”.

“В деле стимулирования экономической активности при помощи долга существует предел”, — сказал Хюн-Сон Шин, руководитель исследований банка.

БМР заявляет, что в этих обстоятельствах правительства должны пройти по коварной, узкой тропинке, ступая осторожно, чтобы не убить экономическое восстановление чрезмерным ужесточением монетарной политики, в то же время не позволив высвободиться из бутылки инфляционному джинну из-за чрезмерного перегрева экономики. И за ту, и за другую ошибку назначено суровое наказание.

Обязательным условием является создание “фискального пространства”, пока все идет хорошо. Администрация Трампа делает нечто полностью противоположное, выдавливая бюджетный дефицит к отметке 5% от ВВП в верхней точке экономического цикла, когда разрыв выпуска уже закрыт. В таких условиях бюджетный дефицит должен быть примерно равен нулю.

Несмотря на то, что БМР осторожен при выборе слов, чтобы не сваливать всю вину на США, банк рассматривает непрофинансированные налоговые послабления г-на Трампа и более высокие бюджетные расходы как безрассудство. Эти стимулы заставят Федеральный Резерв повышать процентные ставки более быстрым темпом и сильно обогнать в этом процессе Европу и Азию. В результате этого возрастает риск резкого укрепления доллара, что, в свою очередь, грозит обрушить масштабное сооружение из долларового долга, возведенное за пределами американской юрисдикции.

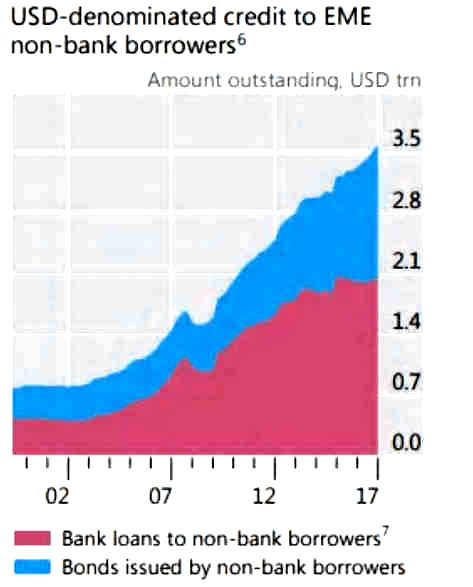

БМР утверждал ранее, что за пределами США объем глобального кредитования взорвался до примерно $25 трлн., если включить в эту сумму “эквивалентные кредитам” свопы и деривативы. Все это произошло в результате утечки из США количественного смягчения и нулевых ставок. Компании, осуществлявшие кредитование в американской валюте, — это преимущественно европейские и азиатские банки. Это кредитование подталкивало рост глобальных активов и придавало силу кредитному буму, когда все было хорошо.

Теперь этот процесс должен будет развернуться. Более сильный доллар и растущие американские ставки – это инструменты ужесточения, оказывающие влияние на мировую ликвидность. “В некоторых странах удар может прийтись по финансовым уязвимостям, и это может произойти в резкой и беспорядочной манере. Это может привести к сильному сокращению экономик этих стран, а также к обесценению их валют”.

Г-н Шин сказал, что обменный курс доллара — это то, что движет настроениями инвесторов в обоих направлениях. Когда доллар укрепляется, банки, имеющие незахеджированные позиции, вынуждены отступать. “Хвостовой риск в портфеле нарастает, и им, возможно, придется сократить позиции не только в облигациях, номинированных в американской валюте, но и в других активах. Механизм работает на широкое ужесточение кредитных условий”, — сказал он.

Развивающиеся рынки находятся на линии фронта. Долларовый долг в этих странах с 2007 года удвоился и достиг размера в $7,2 трлн. В значительной степени это долг компаний. Объем эмиссии долларовых облигаций только в прошлом году вырос на 17%.

Большинство этих стран создали защитные сооружения, выучив горький урок азиатско-российского кризиса конца 1990-х годов. “Развивающиеся рынки имеют большие валютные резервы, и они находятся в совершенно иной позиции по сравнению с 1997 годом. Буферы намного больше”, — сказал г-н Шин.

Тем не менее многие страны идут на риск, “проциклически” повышая процентные ставки в условиях экономического спада, чтобы защитить свои валюты. “Возможности смягчения монетарных условий будут сильно ограничены. Хотя развивающиеся страны могут использовать свои резервы в иностранной валюте, опыт показывает, что результат от использования этих резервов может быть меньше, чем на то может указывать их размер, поскольку рынки, возможно, занервничают после того, как буфер начнет сокращаться”.

Сквиз уже оголил гниль в финансовых системах Аргентины и Турции. Признаки стресса видны уже в Индонезии, Южной Африке и Бразилии. Усиливающаяся опасность ускоряет бегство капитала, и непостоянные иностранцы спешат на выход. “Все это усиливает изменения в финансовых условиях во всем мире”, — говорится в отчете.

“Отдачу”, которая будет направлена на США, Европу и другие развитые страны, возможно, будет сложно сдержать. За последние семь лет на развивающиеся рынки пришлось две трети глобального экономического роста.

Глобальные рынки активов уже перекуплены. Банк Международных Расчетов заявил, что кредитные спреды находятся “на уровнях или ниже”, которые были зафиксированным прямо накануне глобального финансового кризиса. Ряд стран, которые сумели избежать худшего в прошлый раз, теперь борются с бумом на рынке недвижимости и избыточным кредитом. Это такие страны, как Канада, Австралия и, конечно же, Китай. Дисбалансы в этих странах “качественно подобны дисбалансам, наблюдавшимся в странах, которые впоследствии столкнулись с трудностями в прошлый кризис”.

“В США, в частности, корпоративный леверидж сегодня находится на самом высоком уровне с начала нового тысячелетия, и он подобен тому, что наблюдался после бума финансируемых выкупов, случившегося в 1980-х годах. И даже после включения в расчет больших остатков кэша, числящегося на счетах крупных корпораций, леверидж все равно находится на рекордных вершинах”, — сказано в отчете.

Циклически скорректированный коэффициент Шиллера цена/прибыль для американских акций (32,74 для индекса S&P 500) в два раза превышает его долгосрочный средний показатель с 1881 года. Он находится на более высокой отметке по сравнению с 1929 годом.

Хотя глобальный банковский сектор со $138 трлн. активов сейчас находится в лучшей позиции, чем в 2008 году, общая ситуация теперь хуже, поскольку инвестиционная отрасль с активами в $160 трлн. в погоне за доходностью сгрудилась в очень рисковых активах. Она оказалась уязвима к “риску изъятия средств” и порочному кругу вынужденных продаж на падающем рынке.

Количество американских фондов, позволяющих инвесторам немедленно изымать свои деньги, выросло с 7% от размера корпоративного долга по состоянию на момент, предшествующий кризису Lehman, до 16% на сегодняшний день. “Портфельные инвесторы с ограниченной терпимостью к убыткам могут усилить колебания цен, если они попытаются одновременно сократить свои позиции”.

Так называемые “стратегии динамического хеджирования” могут усугубить ситуацию, побудив инвесторов продавать долгосрочные облигации по мере роста ставок, что лишь ухудшит и без того плохую ситуацию. Биржевые индексные фонды являются “особенно уязвимыми” к растущим ставкам. Существует очевидный риск зарождения нисходящей спирали, если рухнет доверие. “Фонды могут усилить рыночную коррекцию, распродавая активы, чтобы увеличить денежные буферы в условиях массовых изъятий средств”, — сказано в отчете.

Любой из шоков может привести к реализации неблагоприятного сценария. Торговая война, серьезно угрожающая глобальной “открытой многосторонней торговой системе”, — это один из таких шоков.

Но перелом, возможно, произойдет в своей привычной манере, когда инфляция в конце цикла внезапно резко ускоряется, и кривая Филлипса возвращается к жизни. Это страшный сценарий “внезапного” подскока доходностей облигаций.

“Пока что инфляция не реагирует на усиливающееся напряжение рынка товаров и рынка труда, но в какой-то момент давление может увеличиться, и тогда инфляция резко вырастет. Чем дольше продолжается эта экономическая экспансия, тем больше растет вероятность того, что ограничения в производственных мощностях начнут кусаться”, — сказано в отчете.

БМР заявляет, что американская сланцевая индустрия сглаживает всплески инфляции, так как фрэкеры могут быстро наращивать производство нефти, но она не может сдержать более глубокие силы. “Даже небольшие изменения в прогнозе инфляции (или ответные меры со стороны денежно-кредитной политики) могут вызвать несоизмеримо большую негативную реакцию на рынке”, — сказано в отчете.

Неприятная реальность заключается в том, что правительства располагают слишком маленькими арсеналами для борьбы с рецессией, если таковая вскоре начнется. Банк Международных Расчетов уже давно заявляет, что в эру таргетирования инфляции центральные банки загнали себя в угол, поскольку они позволяли беспрепятственно развиваться бумам, а затем проводили масштабные интервенции в рынки, чтобы предотвратить крах. Этот асимметричный образ действий привел к появлению “зомби-компаний” и не давал лесу очиститься от старых деревьев. Этим объясняется низкий рост производительности труда и потеря динамизма.

Такая политика неизбежно приводит к росту пузырей активов, основанному на кредитах. Центральным банкам становится все труднее противостоять этим эксцессам. Регуляторы попадают в “долговую ловушку”, которую они сами и соорудили. Сверхнизкие ставки, в свою очередь, приводят к дальнейшему снижению ставок. В конечном итоге приходит день, когда центральные банки уже не могут сократить ставки на достаточную величину, чтобы воспрепятствовать экономическому спаду. Это и есть конец пути.

Бывший министр финансов США Ларри Саммерс предупредил на прошлой неделе, что центральным банкам необходимо 500 базисных пунктов снижения ставок для того, чтобы преодолеть рецессию. У нынешних центробанков нет такого запаса.

“Пространство для политического маневра намного уже, чем до кризиса: процентные ставки сейчас значительно ниже, а балансы намного больше. Хотя после кризиса центральные банки протестировали на практике нетрадиционные инструменты, их побочные эффекты устанавливают ограничения на то, как широко эти инструменты могут быть использованы”.

Участники

Участники