|

Профессиональный научный форум физиков посвященый проблемам физики эфира,

астрофизике, геофизике, климатологии, экологии, прогнозу землетрясений,

проблемам развития физической науки в современном обществе

|

| | Автор | |

|---|

Карим_Хайдаров

канд.техн.наук, администратор

| | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 15.08.2017 в 18:07:18 | #132 |

Иллюзия спокойствия. Приготовления к шоковым сценариям осенью

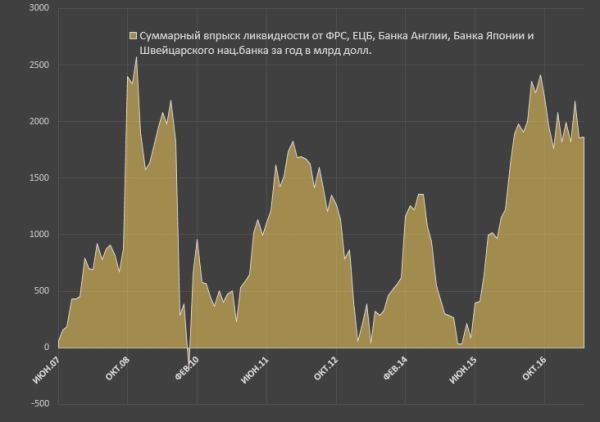

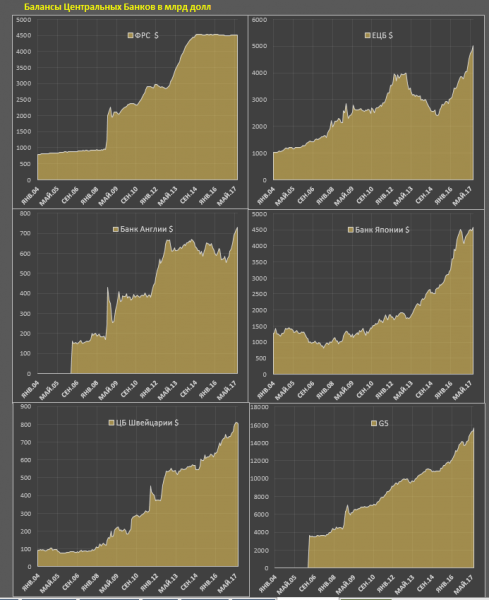

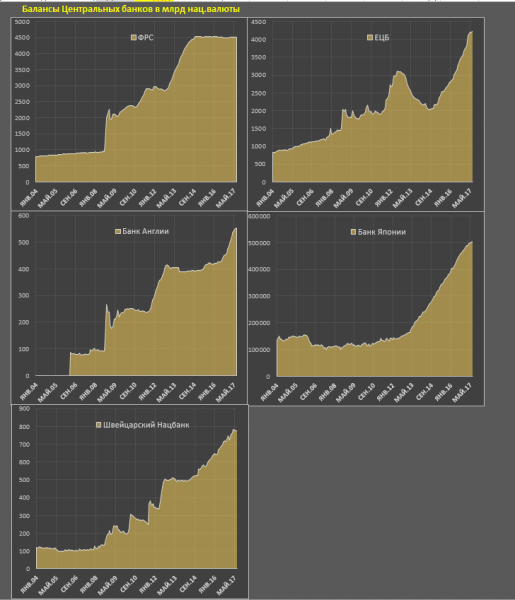

Пять главных центральных банков мира обеспечивают до 2 трлн долл годового притока ликвидности – это сопоставимо с худшим периодом кризиса 2008-2009. Текущая интенсивность накачки первичной ликвидностью не имеет аналогов в «посткризисный период». Лупят со всех стволов совершенно безжалостно и бесцеремонно.

Из этих 2 трлн долл в год примерно 90% распределено между ЕЦБ и Банком Японии. Небольшое снижение объема выкупа в национальных валютах со стороны ЕЦБ и Банка Японии с апреля 2017 в полной мере компенсируется падением доллара.

Из выше представленного графика видно, что та нирвана и иллюзия спокойствия, умиротворения на рынках, которые присутствуют с 2016 года - обеспечиваются целиком и полностью беспрецедентным объемом выкупа активов так, как будто сейчас острая фаза кризиса.

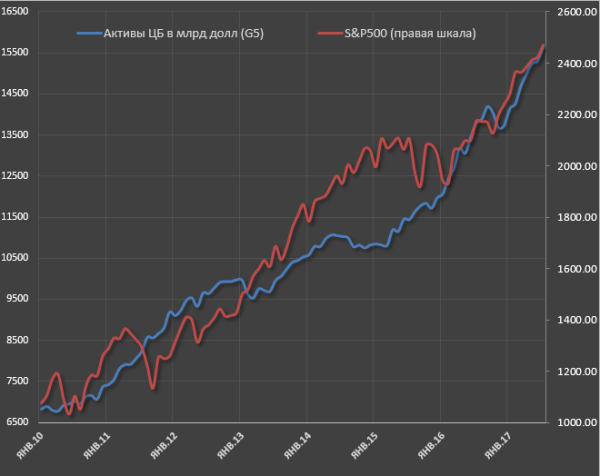

Есть абсолютно и однозначная корреляция между объемом и динамикой всех возможных реинкарнаций QE с поведением глобальных рынков. На примере S&P 500 и балансов пяти ЦБ (ФРС, ЕЦБ, Банк Японии, Банк Англии и ШНБ) можно заметить, что рынки растут тем интенсивнее, чем агрессивнее программа выкупа.

Остановка или замедление выкупа активов со стороны ЦБ с некоторым лагом приводит к приостановке надувания рыночных пузырей.

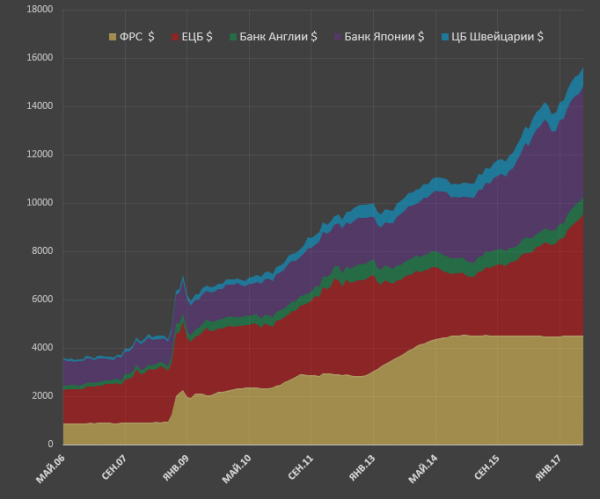

Суммарные активы центральных банков приближаются к 16 трлн долл – это в 4.5 раза больше, чем до кризиса 2008. Пертурбации в 2008-2009 кажутся совершенно ничтожными, незначительными на фоне того монетарного безумия, которое наблюдается с 2012.

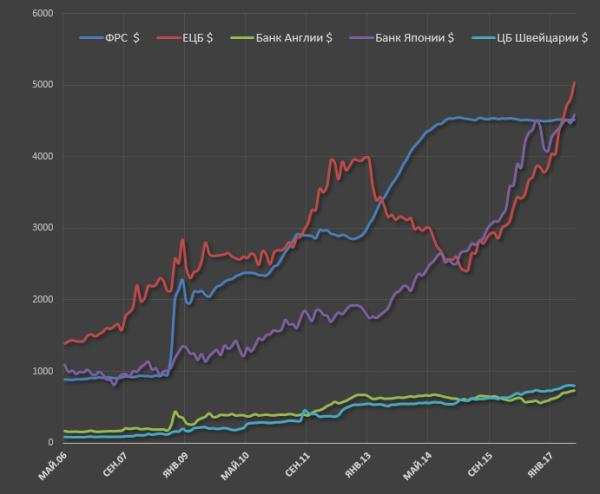

Основные поставщики ликвидности – это ЕЦБ, ФРС и Банк Японии. В настоящий момент их активы балансируют около 4.5 трлн долл. ЕЦБ вылетел за 5 трлн. ФРС сошел со сцены в октябре 2014, инициативу перехватил ЕЦБ с 2015, а Банк Японии активно наращивает отставание с 2013.

Вы возможно пропустили, но Банк Англии запустил-таки QE еще с августа 2016. Это не идет ни в какое сравнение с потоками от ведущей тройки, но тем не менее. 10 млрд фунтов корпоративных облигаций, 65 млрд выкупа государственного долга и уже 80 млрд фунтов фондирования английских банков на специальных условиях (Term Funding Scheme)

http://www.bankofengland.co.uk/markets/Pages/apf/termfunding/data.aspx

Т. е. почти 150 млрд фунтов за год – это сопоставимо с продолжительным QE от октября 2011 по 2013 на 175 млрд фунтов (75+50+50)

От Швейцарского нац.банка с осени 2014 поступило 300 млрд шв.франков, большую часть из которых было направлено на покупку американских акций.

Сколько поступило о ЕЦБ http://spydell.livejournal.com/643137.html

и Банка Японии http://spydell.livejournal.com/643371.html

писал ранее.

К концу 2017 должны завершиться программы от ЕЦБ и Банка Англии. К этому моменту Банк Японии будет удерживать половину гос.долга Японии, что является уже запредельной концентрацией. Очевидно, что наступает момент, что решать, что будет дальше.

С 2009 не было практически ни одного месяца, чтобы глобальные рынки были без QE. Когда заканчивалось от ФРС, то начинал Банк Японии и/или ЕЦБ, справедливо и обратное.

Мировые рынки росли за счет байбеков, согласованной эмиссии и сговора ЦБ с первичными дилерами по поддержанию рынков, также за счет принудительного перераспределения ликвидности с долговых рынков на фондовые после обнуления ставок.

Конец 2017 может стать переломным, где уже даже ФРС может пойти на невероятный шаг по сокращению баланса, что правда маловероятно.

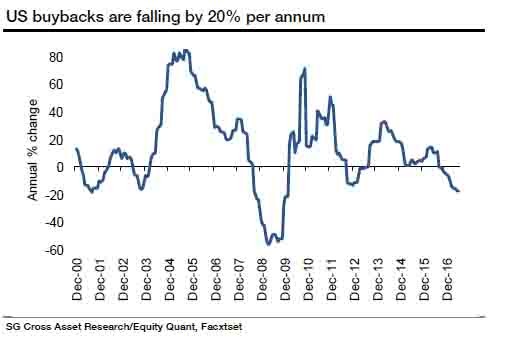

В 2017 году впервые с 2008 начал сокращаться объем байбеков со стороны корпораций – главных покупателей акций на рынке.

В квартале 2017 Казначейство собирается разместить рекордный объем трежерис в 500 млрд долл.

Из всего этого на фоне безумного пузыря на рынке акций http://spydell.livejournal.com/644287.html

с запредельными уровнями и при рекордном падении доллара

http://spydell.livejournal.com/644020.html

нас ожидает драматический конец 2017. С очень высокой вероятностью можно ожидать 15% и более снижения S&P 500 (от 2490) и резкий рост доллара.

Произойдет конвергенция многих факторов.

Необходимость привлечения значительного потока капитала в трежерис без фактора ФРС на рынке, что невозможно при ралли рынке.

Необходимость создания шокового сценария на рынке, чтобы оправдать новые раунды QE от ведущих ЦБ.

Технический обвал на рынке после рекордной серии низковолатильных дней и безоткатного ралли с 2013 года.

Источник: http://spydell.livejournal.com/644601.html

Отредактировано: 15.08.2017 в 18:08:28

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 23.08.2017 в 19:25:32 | #133 |

На рубль надвигается «идеальный шторм»

Анна Королева «Expert Online» 2017

Количество ставок американских спекулятивных инвесторов на ослабление рубля вторую неделю подряд превышает число ставок на его укрепление, передает РБК со ссылкой на данные Комиссии США по торговле товарными фьючерсами. За неделю, завершившуюся 4 июля, «быки» уменьшили длинные позиции по фьючерсам на курс рубля (торгуются на чикагской бирже CME) на 18%, с 4906 до 4001, а «медведи» нарастили короткие позиции сразу на 40%, с 5574 до 7795.

Таким образом, чистая короткая позиция по рублю за неделю по 4 июля выросла более чем в пять раз, с 688 до 3794 контрактов. Последний раз до этого чистая позиция (разность между количеством длинных и коротких позиций) хедж-фондов по рублю была отрицательной четыре недели подряд в декабре 2015 — январе 2016 года. Тогда курс доллара подскочил примерно с 67 до 83 руб. на фоне снижения цен на нефть. После этого хедж-фонды ставили только на укрепление рубля.

Рубль завершил прошлую неделю в минусе, подешевев на 2,4% в условиях снижения нефтяных котировок и охлаждения инвесторов к риску. Однако в начале недели российская валюта корректируюется на фоне дорожающей нефти и налоговых выплат.

Локально «россиянин» еще может немного укрепиться - диапазон 58,80-59,65 руб./USD оставляет место для подобных движений, считает старший аналитик «Альпари» Анна Бодрова. Однако, по всей вероятности, фаза чрезмерного и малообоснованного удорожания российской валюты завершена. Впереди сложный сезон с масштабными выплатами по внешнему долгу, и нет никакой гарантии, что компаниям удастся рефинансировать часть задолженностей, как это делалось ранее.

Повис в воздухе вопрос с геополитикой и новыми антироссийскими санкциями - в ближайшие недели США обязательно к нему вернутся, полагает эксперт. Внутренняя статистика выглядит ровной, но надо понимать, что текущим ростом экономическая система «обязана» объединению Росстата и МЭР. Нефть перекуплена, цена за баррель в ближайшее время будет стараться вернуться в область 50 долл./ барр. по Brent. Тогда же пара доллар/рубль плавно пройдет уровень 60,0 рублей за доллар, а затем двинется в сторону 62-64 руб., ожидают в «Альпари».

На рубль надвигается «идеальный шторм» и жадные до прибыли спекулянты не дремлют, констатирует глава департамента Private Solutions Singapore Castle Family office Станислав Вернер. Количество открытых на падение российской валюты позиций производных контрактов только за последнюю неделю выросло на 30%, а с мая увеличилось уже в десять раз! По данным Комиссии по торговле товарными фьючерсами, суммарная ставка хедж-фондов против рубля достигла 11646 контактов – рекордные уровни за всю историю наблюдений.

По мнению эксперта, пришло время "сворачивать удочки" – Федрезерв находится в шаге от начала сокращения своего баланса, что вместе с рекордным предложением Казначеством США гособлигаций в размере 0,5 трлн долл. вызовет резкое укрепление доллара и продажи всех валют развивающихся стран. На фоне ухудшения платежного баланса, который усугубили недавние санкции, у рубля не так много шансов что-то противопоставить глобальному тренду, считает эксперт. Цены на нефть не окажут должной поддержки, поскольку сейчас поддерживаются лишь сезонным увеличением спроса из-за автомобильного сезона в США, а также сокращением Саудовской Аравией поставок нефти на мировой рынок.

Ближе к четвертому кварталу, ожидает Вернер, они могут вновь перейти к снижению на фоне опасений за будущее рынка из-за недостаточной дисциплины внутри ОПЕК на фоне приближения срока истечения соглашения об ограничении нефтедобычи. Дополнительный фактор против рубля – выплаты по внешнему долгу. В декабре придется пик погашений за два года – 17,2 млрд. долл. при том, что резервы валюты в банковской системе сократились с начала года в семь раз. Поэтому увидеть доллар по 62,5-63 руб. – вполне реалистичный сценарий на конец года, уверены в Private Solutions Singapore Castle Family office.

Пока же, полагает Станислав Вернер, у рубля есть время, чтобы выжать максимум из сложившейся ситуации. Определенную поддержку оказывают ожидания возобновления Банком России цикла понижения ключевой ставки, которые поддержат интерес к российскому долгу. Стоимость денег может быть понижена даже на 50 б. п. в случае сохранения дефляции на протяжении всех недель августа.

Директор департамента исследований и прогнозирования ЦБ РФ Александр Морозов на днях отметил понижение инфляционных ожиданий, краеугольного камня в определении вектора монетарной политики на текущий момент. Помогают не только налоги, но и ЦБ, который вновь провел депозитный аукцион и изъял из банковской системы почти 1 трлн. руб. Но все это временно, комментирует Вернер. По его мнению, потенциал укрепления рубля против доллара ограничивается рубежом 58,0-58,5 руб., который в дальнейшем, через пару-тройку недель станет отправной точкой маршрута по его ослаблению.

Источник: http://expert.ru/2017/08/23/kurs/

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 27.08.2017 в 01:45:35 | #134 |

Большой разворот

24.08.2017 Олег Макаренко Финансы

Крупные международные банки — HSBC, Citigroup и Morgan Stanley — дружно предупреждают о развороте рынков. Поднимавшиеся как на дрожжах биржи готовятся к длинному походу вниз.

Логика у банков следующая. Так как ФРС США активно накачивал экономику деньгами, все активы росли вместе — и акции, и облигации, и товары. Сейчас однако связь между разными видами активов больше не выглядит прочной. Это может означать, что давление кэша, во-первых, ослабевает, и что оно, во-вторых, больше не является достаточно эффективным:

https://www.bloomberg.com/news/articles/2017-08-22/wall-street-banks-warn-winter-is-coming-as-business-cycle-peaks

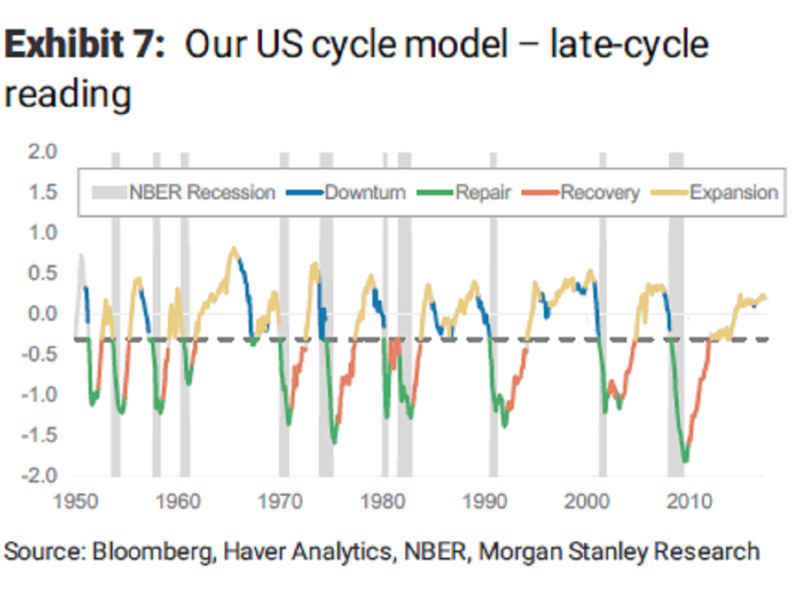

На графике от исследователей «Морган Стэнли», на котором отражено циклическое развитие американской экономики, также хорошо видно, что в настоящее время экономика США находится в верхней точке, и что в среднесрочной перспективе следует ожидать очередного болезненного падения.

О том же говорит нам и индекс Шиллер P/E, который показывает отношение стоимости акций компаний к их доходам. Индекс находится сейчас на отметке в 29,83. Достигал таких высот индекс Шиллера всего два раза в истории — один раз непосредственно перед началом Великой депрессии, второй раз незадолго до краха доткомов:

http://www.multpl.com/shiller-pe/

Тревожные прогнозы индекса Шиллера подтверждаются и данными макростратега из «Оксфорд Экономикс», который указывает, что в настоящий момент нефинансовые компании перестали создавать добавленную стоимость и работают (с учётом инфляции) фактически в минус.

Из всего этого следует сделать очевидный вывод: нескончаемый поток печатаемых денег полностью оторвал рынки от реальности. Стоимость акций крайне слабо зависит сейчас от реальной работы компании и является скорее условной, виртуальной величиной.

Казалось бы, в этой опасной ситуации следовало бы уйти в кэш… однако специалист «Моргана» рекомендует увеличить вложения в акции американских компаний. Несложно догадаться, на каких соображениях основан этот совет.

Во-первых, при отключении давящей снизу волны свежеотпечатанных денег разные активы будут падать с разной скоростью: рынок акций благодаря своему огромному объёму и отличной ликвидности упадёт, вероятно, одним из последних.

Во-вторых, биржевой крах ожидается не завтра и даже не в понедельник. Ещё какой-то период роста, пусть и короткий, у инвесторов есть.

Наконец, когда долларовая пирамида обрушится, следует ожидать не просто сильно обесценивания доллара, но и гиперинфляции этой валюты. Гиперинфляция же превратит кэш с облигациями в пыль, но парадоксальным образом даже поможет акциям, освободив компании от непосильной ноши долгов.

Источник: http://finfront.ru/2017/08/24/big-reverse/

Отредактировано: 27.08.2017 в 01:48:17

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 27.08.2017 в 01:52:12 | #135 |

Приближается мощнейший финансовый кризис

Американские биржи близки к краю обрыва. Посмотрите на график к статье — американские компании стоят сейчас очень дорого, а прибыли дают очень мало. Если вы купите сегодня акций на 100 долларов, эти деньги смогут вернуться к вам в виде прибыли только через 29 лет.

Это невыгодная, завышенная цена. До такого уровня биржи дорастали только два раза за всю историю наблюдений. Один раз в 1929 году, непосредственно перед Великой депрессией. Другой раз в конце девяностых, незадолго до кризиса доткомов:

http://www.multpl.com/shiller-pe/

Перед кризисом доткомов эксперты цокали языками, указывая, что цены на акции полностью оторвались от реальности, однако оптимисты дули в уши публике, рассказывая про «новую парадигму», в которой клики и лайки важнее, нежели приходящие на расчётные счета морально устаревшие доллары.

Как вы помните, в итоге выяснилось, что никакой новой парадигмы не было, а была вполне себе традиционная пирамида, которая обрушилась, похоронив под своими обломками несколько триллионов долларов инвестиций и около половины интернет-компаний.

Сейчас про «новую парадигму» уже никто всерьёз не говорит. Всем ясно, что причина раздувшихся в американской экономике пузырей — ударная работа печатного станка, в результате которой цены на активы полностью оторвались от реальности.

Три крупных международных банка на днях предупредили, что рынки близки к развороту, и что скоро цены на большую часть активов отправятся в длинное путешествие ко дну:

http://finfront.ru/2017/08/24/big-reverse/

Особенно неприятно то обстоятельство, что аналитики несмотря ни на что предлагают вкладываться в акции. Можно сделать вывод, что они ожидают не только масштабного обвала рынков, но и гиперинфляции, которая сделает акции даже не слишком крепких компаний всё же более привлекательными, чем стремительно дешевеющие деньги.

Многие думают о вложениях в золото. Пожалуй, это неплохой вариант для американцев — но только при условии, что они будут хранить золотые слитки в подвале своего дома и лично охранять их. Доверие к долларовой финансовой системе упало столь низко, что министр финансов даже вынужден рассказывать в твиттере, что золотой запас США ещё не разворован и действительно находится в Форт-Ноксе:

http://finfront.ru/2017/08/23/clouds-over-fort-knox/

Действительно ли он там находится — большой вопрос. Если бы я был американцем и думал о вложениях в золото, я бы не доверял не только государству, но и банкам. Никаких фьючерсов, никаких золотых счетов, никаких бумажных сертификатов и даже никаких банковских ячеек. Судя по многочисленным косвенным признакам, надёжным является только то золото, которое лежит у вас в сейфе — да и то, если вы не поленились просверлить слиток, чтобы убедиться, что у него внутри именно золото, а не вольфрам.

Ещё один показатель смертельной болезни американской экономики — большое количество финансовых чудаков, делающих деньги на очень странных вещах. Так, например, два хедж-фонда привлекают инвестиции, чтобы делать ставки на собачьи бега и тому подобные спортивные соревнования:

http://finfront.ru/2017/08/22/investing-in-dog-races/

Самое печальное, что у этой курьёзной стратегии есть вполне продуманная логика — в то время как почти все активы серьёзно переоценены из-за искажающего давления свежеотпечатанного кэша, результаты спортивных состязаний пока что не зависят от работы ФРС США. Таким образом, вложения в играющих на скачках роботов являются хорошим способом снизить риски от грядущего кризиса — когда остальные пузыри лопнут, роботы по-прежнему будут приносить прибыль.

Подведу итог

Расстегните брюки и оттяните резинку трусов подальше от живота. Отпустите резинку. Она хлопнет по животу, причём тем сильнее, чем дальше вы её оттянете.

Примерно тот же эффект мы будем скоро наблюдать и на западных финансовых рынках — последний шанс выйти из кризиса «малой кровью» долларовая система потеряла в 2008-2009 годах. Сейчас, после многолетней интоксикации околонулевыми процентными ставками, вариантов уже нет, кризис неизбежно будет разрушительным.

Делать прогнозы по времени, впрочем, пока что невозможно: уверенно можно утверждать только то, что завтра кризис приблизится к нам ещё на сутки. Судя по предыдущей финансовой истории человечества, до очередного чёрного дня недели у нас не более двух лет, при этом никто особо не удивится, если сгустившиеся над американской экономикой тучи прольются чёрным дождём уже на следующей неделе.

Источник: ritzmorgen.livejournal.com/1102056.html

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 30.08.2017 в 08:58:07 | #136 |

Профессор В. Катасонов: Центробанки ведут мир к пропасти

В учебниках по экономике написано, что центральный банк – «кредитор последней инстанции». Имеется в виду, что центральный банк (ЦБ) при необходимости может помочь преодолеть возникшие в экономике диспропорции с помощью кредитов: с помощью денежных вливаний спасти экономику от кризиса, банк – от банкротства, государство – от дефолта. Например, во время финансового кризиса 2007-2009 гг. Федеральная резервная система (Центробанк США) выдала в общей сложности кредитов (почти беспроцентных) крупнейшим банкам Уолл-стрит, лондонского Сити и континентальной Европы на сумму свыше 16 трлн. долл. Это больше годового ВВП США в конце прошлого десятилетия. Федеральный резерв спасал в этом случае не американскую экономику, а самого себя, вернее, своих главных акционеров.

ФРС спасает также американское государство, регулярно предоставляя ему денежную помощь на покрытие бюджетных дефицитов (они доходили до 1 триллиона долларов в год) путём покупки казначейских бумаг. В роли «спасателей» американского государства выступают также центробанки других стран, регулярно покупающие казначейские облигации США. Крупнейшие из зарубежных покупателей – Банк Японии, Народный банк Китая, Центральный банк Саудовской Аравии и др.

После кризиса 2007-2009 гг. прежних денежных вливаний в экономику так называемых развитых стран уже оказалось недостаточно. Лечение «пациента» с помощью «лошадиных доз» денежных вливаний обозначили термином «количественные смягчения». В США лечение «количественными смягчениями» (КС) началось в 2008 году и завершилось только в октябре 2014 года. В результате реализации трёх программ КС в экономику США были влиты триллионы долларов: активы Федерального резерва в 2007 году находились на уровне 0,8 трлн. долл., а в октябре 2014 года достигли планки 4,5 трлн. долл. Правда, живительного эффекта они не оказали: часть денег ушла сразу же за пределы США на более перспективные рынки (в том числе в Россию), другая часть – на американские финансовые рынки. А Федеральный резерв расчистил балансы американских банков от балласта и «мусора», развязав им руки для новых спекуляций и спровоцировав надувание нового финансового пузыря. «Мусора» на балансе США хоть отбавляй: около 1,8 трлн. долл. приходится на ипотечные бумаги, качество которых близко к нулевому.

Эстафету КС подхватил Европейский центральный банк (ЕЦБ). В марте 2015 года он запустил свою программу, предусматривающую выкуп бумаг на сумму 80 млрд. евро в месяц. В текущем году реализация программы продолжается. Последний ориентир ЕЦБ по выкупу бумаг (на середину июня 2017 г.) – 2,3 трлн. евро.

В полном разгаре реализация программы КС в Японии: она предусматривает скупку Банком Японии по 80 трлн. иен ежегодно. Занимаются количественными смягчениями также Банк Англии и Национальный банк Швейцарии. После принятия решения о выходе Великобритании из ЕС летом прошлого года Банк Англии пролонгировал программу КС и установил более высокую планку по портфелю государственных облигаций (435 млрд. ф. ст.).

В результате некоторые центробанки превратились в гигантов, на фоне которых все остальные компании и банки выглядят пигмеями. Недавно информационное агентство Блумберг опубликовало обзор об активах ЦБ разных стран мира. Особо выделены ФРС США, ЕЦБ, Банк Англии, Банк Японии и Национальный банк Швейцарии. Совокупные активы этой пятёрки накануне глобального финансового кризиса (2006 г.) составляли примерно 3,5 трлн. долл., а в конце первого квартала 2017 года этот показатель был уже равен 14,7 трлн. долл. Более чем четырёхкратный рост на фоне стагнирующей мировой экономики. Центральные банки растут как пузыри.

Приведу оценки агентства Блумберг, показывающие, как изменилась за десятилетний период (2007 – 2016 гг.) величина активов ЦБ по отношению к ВВП соответствующей страны или группы стран (в процентах):

ФРС – с 5,8 до 24,5;

ЕЦБ – с 9,9 до 25,0;

Банк Англии – с 4,4 до 22,6;

Банк Японии – с 16,3 до 59,1.

Рост поистине взрывной. По оценкам экспертов, «взрыв» продолжится. Блумберг сообщает, что за первый квартал 2017 года активы пятёрки приросли на 1 трлн. долл., а в мае ещё на 0,5 трлн. долл. Если экстраполировать эти цифры на год, то получается, что прирост активов в 2017 году будет равен 3,5 трлн. долл. До этого рекордным был прирост 2016 года (1,7 трлн. долл).

Кстати, Федеральный резерв – на сегодняшний день уже не самый крупный Центробанк в мире, если измерять его по показателю активов. Прежде всего, стоит посмотреть на Народный банк Китая (НБК), который никаких программ КС не принимал, но целенаправленно продолжает наращивать свои активы как в виде международных резервов, так и в виде кредитов, выдаваемых китайским банкам.

Будущей осенью исполнится три года, как ФРС США остановила программу КС. А ЕЦБ и некоторые другие центральные банки продолжают наращивать свои активы, догоняя ФРС. Вот как выглядела группа лидеров в прошлом году (трлн. долл.): НБК – 5,0; ФРС – 4,5; Банк Японии – 4,4; ЕЦБ – 3,9.

По нашим оценкам, весной текущего года НБК сохранял за собой первое место. А вот на второе место вышел в мае ЕЦБ (4,60 трлн. долл.). ФРС и Банк Японии разделили третье и четвёртое места – у них по 4,47 трлн. долл. Однако, учитывая, что Банк Японии продолжает реализацию программы КС, можно предположить, что он уже вышел на третье место, отодвинув ФРС на четвёртое. Следующие шесть ЦБ – Банк Англии, Национальный банк Швейцарии, центральные банки Саудовской Аравии, Бразилии, Индии, Российской Федерации. Их совокупные активы составляют 3,6 трлн. долл. Примерно столько же приходится на другие 107 центробанков, которые были включены в оценки агентства Блумберг .

Мало того что центробанки наращивают портфели государственных долговых бумаг, с некоторых пор они стали помещать в эти портфели корпоративные долговые бумаги. Этим достаточно давно занимаются Банк Японии и Национальный банк Швейцарии. Не чураются корпоративных облигаций Банк Франции, Бундесбанк, другие центробанки еврозоны. В июне прошлого года ЕЦБ запустил программу скупки корпоративных облигаций (Corporate Sector Purchase Programme - CSPP) как составную часть программы количественных смягчений. В мае текущего года объём корпоративных долговых бумаг на балансе ЕЦБ превысил 100 млрд. евро. В портфеле ЕЦБ бумаги таких европейских компаний, как Deutsche Bahn, Telefonica, BMW, Daimler, ENI, Orange, Air Liquide, Engie, Iberdrola, Total, Enel и т. д. В июне текущего года в портфеле ЕЦБ находились долговые бумаги примерно 200 европейских компаний. ЕЦБ огласил план доведения своего портфеля корпоративных долговых бумаг до 675 млрд. евро.

Многие корпоративные долговые бумаги, попадающие в портфели центробанков, имеют чисто символический процент, а некоторые даже отрицательную доходность. В середине июня ЕЦБ сообщил, что доходность 12% из купленных им корпоративных облигаций находится в диапазоне от нуля до –0,4%. То есть фактически имеет место субсидирование бизнеса, что противоречит правилам ВТО. Выстраивается новая схема поддержки центральным банком крупного капитала взамен классической схемы поддержки бизнеса путем кредитования (рефинансирования) коммерческих банков, кредитующих в свою очередь компании разных секторов экономики.

Однако и это ещё не все новации. Некоторые центробанки стали закупать акции компаний. Тут опять в лидерах Банк Японии, у которого имеются акции всех ведущих японских корпораций. В Европе к акциям проявляет интерес Национальный банк Швейцарии. В ЕЦБ идут жаркие дискуссии по поводу того, не стоит ли расширить программу скупки корпоративных бумаг, включив в неё акции; интуиция подсказывает мне: включат, обязательно включат.

Итак, налицо эволюция центробанков: из простых эмиссионных центров они превратились в «кредиторов последней инстанции», а завтра они станут «хозяевами последней инстанции», громадными финансовыми холдингами. От косвенного управления экономикой (через денежно-кредитную политику) они перейдут к прямому владению всеми активами реального сектора.

Количественные смягчения – это ещё и корректировка процентной ставки по операциям этих институтов в сторону снижения, иногда даже ниже нуля. ЕЦБ установил отрицательную процентную ставку по депозитам. В июне месяце ЕЦБ обсуждал свою процентную политику и принял решение оставить ставку по депозитам на уровне минус 0,4%. По ряду активных операций ставка сохранилась на уровне 0%. Федеральный резерв до «минусовой жизни» не дошёл, но этот вариант остаётся (если экономическая ситуация в стране резко ухудшится). В 2016 году крамольная тема возможного введения отрицательного процента уже обсуждалась на совете ФРС.

Отрицательные процентные ставки установили также некоторые центральные банки, которые официально не объявляли о программах КС. Например, ЦБ Швеции и Дании. Банк Англии также рассматривает вариант доведения ключевой ставки до нуля или даже минусовых значений. Во всяком случае, для смягчения негативных последствий выхода Великобритании из ЕС Банк Англии в августе прошлого года снизил ключевую ставку с 0,5% до 0,25%.

Снижая до нуля или отрицательных значений свои ставки, центробанки оказывают влияние на все финансовые рынки, загоняя их в «минус». Минус по депозитам коммерческих банков, минус по кредитам, по государственным и корпоративным долговым бумагам. Сейчас с отрицательной доходностью торгуются гособлигации Японии, Германии, Австрии, Швейцарии, Дании, Швеции и т. д. И всего таких бумаг выпущено на 13 трлн. долларов, что составляет примерно треть мирового долгового рынка. Отрицательные процентные ставки возвращаются бумерангом в центробанки в виде «минусовых» бумаг. В результате в один прекрасный день это может превратить центробанки в «банкротов последней инстанции».

Отрицательные или нулевые процентные ставки в конечном счёте уничтожают прибыль в любом виде. А это противоречит идеологии того общественного строя, который существует на планете уже несколько веков и называется капитализмом. О наступлении такого момента ещё полтора века назад писал Карл Маркс в «Капитале», говоривший о законе-тенденции снижения нормы прибыли. Вот она и снизилась до нуля, знаменуя завершение капиталистической эпохи. Что будет дальше, сказать трудно. Маркс говорил о социализме, главный принцип которого – социальное равенство, но «хозяева денег» (акционеры центральных банков или иные бенефициары, неформально контролирующие ЦБ) вряд ли захотят даже того абстрактного равенства, о котором писал Маркс. В их планах – переход от нынешней модели капитализма к системе, которую можно назвать новым рабством. В новой системе деньги исчезнут или их роль будет минимальна, они будут лишь инструментом «учёта и контроля». В такой системе «хозяева денег» станут новыми рабовладельцами, остальные – рабами. Банки сохранятся, но у них будут новые функции.

Между прочим, В. Ленин не раз говорил, что большевики должны превратить банки из капиталистических предприятий в организации «учёта и контроля». Могут пригодиться в этой новой системе и центробанки. Они будут преобразованы в высшие органы централизованного управления рабами. В новом обществе может быть возрождено и слово «социализм», под которым будет пониматься равенство всех обитателей большого барака (или концлагеря). О такой роли банков в «новом чудесном мире» намекал ещё два столетия назад один из отцов-основателей «утопического социализма» Сен-Симон, которого мне почему-то хочется назвать отцом-основателем жанра антиутопии, равно как и идеологии «банковского социализма».

Источник: https://www.fondsk.ru/news/2017/07/04/centrobanki-vedut-mir-k-propasti-44256.html

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 30.08.2017 в 09:33:51 | #137 |

ВАЛЕНТИН КАТАСОНОВ: Центральные банки прибирают к рукам фондовый рынок

Как складывается глобальная административно-командная система

Те, кто учил в вузах экономику, помнят, что центральные банки экономически развитых стран формируют свои активы преимущественно за счёт покупки государственных ценных бумаг, изредка – путём выдачи кредитов «нужным» банкам.

О каких ценных бумагах идет речь? Прежде всего, об облигациях своих казначейств (министерств финансов), имеющих высокие или высшие кредитные рейтинги. Во вторую очередь могут покупаться казначейские бумаги «дружественных» государств, опять-таки потому, что они имеют высшие рейтинги. Например, Банк Японии в своих активах имеет американских казначейских бумаг на 1 триллион долларов. Считается, что центробанк должен проводить консервативную денежно-кредитную политику и держать дистанцию от таких ненадёжных, рисковых инструментов, как корпоративные облигации, акции, финансовые производные инструменты. Абсолютный приоритет казначейским бумагам в активах центробанка был экономическим догматом последних десятилетий.

После финансового кризиса 2007-2009 гг. ситуация изменилась. Прежде всего, разворот осуществил Федеральный резерв США, взявшийся с конца прошлого десятилетия проводить программу количественных смягчений (КС), которая заключалась в масштабной скупке ценных бумаг на американском рынке. Покупались не только казначейские бумаги США (облигации, векселя, ноты), но и ипотечные бумаги. Последние не имели высокого рейтинга, их вообще называли «мусорными». На сегодняшний день такого «мусора» в активах ФРС США накопилось на сумму 1,8 трлн. долл. (40% всех активов). Федеральный резерв в этой истории помогал американским банкам и другим институциональным инвесторам освободиться от балласта в виде ипотечных бумаг для того, чтобы они начали оживлять американскую экономику. Правда, ожив, такие инвесторы опять бросались во все тяжкие, занимались покупкой других рисковых финансовых инструментов, подготавливая Америку и мир ко второй волне финансового кризиса. Реального восстановления экономики США не произошло, зато подготовка новой серии кризиса ускорилась.

В октябре 2014 года Федеральный резерв полностью свернул программу КС (к этому моменту его активы раздулись до 4,5 трлн. долл. против 0,8 трлн. долл. накануне финансового кризиса). Эстафету количественных смягчений подхватил Европейский центральный банк (ЕЦБ), начавший скупать государственные долговые бумаги европейских стран. Раздуванием своих активов занимаются также центробанки Великобритании, Японии и Швейцарии. Совокупные активы пятёрки центробанков (ФРС США, ЕЦБ и упомянутые три центробанка) в 2006 г. составляли примерно 3,5 трлн. долл., а в конце первого квартала 2017 года – уже 14,7 трлн. долл.: более чем четырёхкратный рост на фоне стагнирующей мировой экономики. Центральные банки растут как пузыри. Надувание центробанками пузырей – это мина под экономику, взрыв которой неизбежен. Разрушительный эффект взрыва будет неизмеримо больше, чем от кризиса 2007-2009 гг.

Сегодня ЕЦБ, кажется, пошёл даже дальше своего заокеанского собрата. Европейский центробанк начал скупать корпоративные бумаги. В июне 2016 года ЕЦБ запустил программу скупки корпоративных облигаций (Corporate Sector Purchase Programme - CSPP) как составную часть программы КС. В мае текущего года объём корпоративных долговых бумаг на балансе ЕЦБ превысил 100 млрд. евро. В портфеле ЕЦБ бумаги таких европейских компаний, как Deutsche Bahn, Telefonica, BMW, Daimler, ENI, Orange, Air Liquide, Engie, Iberdrola, Total, Enel и т. д. В июне текущего года в портфеле ЕЦБ находились долговые бумаги примерно 200 европейских компаний. ЕЦБ огласил план доведения своего портфеля корпоративных долговых бумаг до 675 млрд. евро. Фактически ЕЦБ с прошлого года стал выступать не только в роли «спасителя» всей Европы или отдельных стран - членов ЕС и еврозоны, но и в роли «спасителя» отдельных корпоративных структур, причём относящихся не к банковскому сектору, а к промышленности, транспорту, телекоммуникациям и другим отраслям. Это неизбежно породило запрос на новую услугу – лоббирование корпоративных интересов в ЕЦБ с целью покупки этим банком корпоративных бондов той или иной корпорации.

Ещё дальше пошёл Банк Японии, который до финансового кризиса 2007-2009 гг. стал практиковать покупку корпоративных бумаг на внутреннем рынке. В текущем десятилетии Банк Японии вообще стал единственной доминирующей силой на рынке корпоративных ценных бумаг, обращающихся на фондовой бирже Nikkei 225. Причём он покупает как облигации, так и акции, делая это не напрямую, а через ETF (Exchange Traded Funds) – биржевые инвестиционные фонды. Уже в начале прошлого года Банк Японии входил в топ-10 крупнейших акционеров более чем 200 компаний, акции которых котировались на фондовой бирже Nikkei 225. Например, Банк Японии контролирует около 9% Fast Retailing Co., оператора сети магазинов Uniqlo, и около 5% производителя соевых соусов Kikkoman Corp. Также Банк Японии – третий по величине акционер в Yamaha Corp., крупнейшем в мире производителе музыкальных инструментов, и в Daiwa House Industry, крупнейшей компании в индустрии жилого строительства в Японии.

К началу прошлого года Банк Японии был владельцем более половины всех японских ETF. Программа стимулирования экономики (другое название программы количественных смягчений) предусматривала покупку центробанком акций ETF на сумму 3 трлн. иен в год (примерно 27-28 млрд. долл.). В прошлом году Банк Японии объявил о расширении покупок ETF до 7 трлн. иен в год. При таких масштабах операций эксперты прогнозируют, что к концу 2017 года Банк Японии может стать главным акционером в 40% компаний Nikkei 225. Среди новых крупных компаний, которые попадут под полный контроль Банка Японии, называют Olympus Corp., крупнейшего в мире производителя эндоскопов; Fanuc Corp., крупнейшего производителя промышленных роботов; Advantest Corp., одного из ведущих производителей полупроводниковых устройств.

Два центральных банка, активно реализующих программы количественных смягчений, – Банк Англии и Национальный банк Швейцарии – предпочитают не афишировать и даже всячески скрывать свои операции по «стимулированию экономики». В сентябре прошлого года Банк Англии объявил о новом этапе реализации программы КС: в течение года купить государственных долговых бумаг на сумму 60 млрд. ф. ст. и корпоративных английских бумаг на сумму 10 млрд. ф. ст. Видимо, здесь Банк Англии решил действовать синхронно с ЕЦБ, который начал скупку корпоративных европейских бумаг. Англия, приняв решение о выходе из ЕС, решила таким способом поддержать конкурентоспособность своего бизнеса по отношению к компаниям континентальной Европы.

Наиболее таинственным из пяти названных выше центробанков является Национальный банк Швейцарии (НБШ). Кажется, на сегодняшний день он единственный в Европе и в западном мире центробанк, который, подобно Банку Японии, занимается покупкой акций. Всё началось с того, что в балансе НБШ стала образовываться гигантская дыра из-за роста валютного курса швейцарского франка по отношению к евро и упорного нежелания денежных властей Швейцарии привязывать швейцарский франк к евро. Центробанк этой небольшой европейской страны стал судорожно искать возможности повысить доходность своих активов и принял решение начать покупку акций быстрорастущих на фондовом рынке компаний. В пределах альпийской республики таких компаний немного. Поэтому НБШ начал приобретение акций иностранных компаний (чего, заметим, не делает даже Банк Японии). Весной 2015 года прошло сообщение о том, что Центробанк Швейцарии приобрел акций американской компании Apple на сумму 1,1 млрд. долл.

Укрепление позиций НБШ в капитале Apple продолжалось и далее. Национальный банк Швейцарии приобрёл почти 4 миллиона акций этой компании только в первом квартале текущего года. На начало второго квартала 2017 года НБШ принадлежало уже 19,2 млн. акций указанной американской компании, что делало швейцарский центробанк крупным держателем её акций, даже крупнее Schwab и Franklin Resources (с 18,3 млн. и 17,8 млн. акций соответственно) и уступающим только AllianceBernstein. Вот вам и ответ на вопрос, над которым ломали головы аналитики: почему на фоне экономической депрессии США акции этой компании так стремительно растут? Быстро растут индексы всего американского фондового рынка Nasdaq, где обращаются бумаги высокотехнологичных компаний США. В этом немалая заслуга НБШ, который кроме акций Apple приобрёл акции Microsoft, Facebook, Amazon и других компаний Силиконовой долины. Кроме того в портфеле НБШ долевые бумаги таких американских гигантов, как Exxon Mobil, Johnson&Johnson, AT&T, General Electric и т. д.

Согласно данным НБШ, в сентябре 2014 года вложения этого центробанка в акции американских компаний составили 26,1 млрд. долл., в марте 2016 года – 54,5 млрд. долл., а на конец первого квартала 2017 года – 80,4 млрд. долл. На начало лета текущего года – 84,3 млрд. долл. Рост в 3,2 раза за три неполных года. В отчёте Национального банка Швейцарии за II квартал 2017 года сообщается, что 20% активов банка вложены в зарубежные акции. Доля американских акций в международных резервах НБШ уже составляет около 11 % и продолжает расти.

Не лишне напомнить, что НБШ является акционерным обществом. Впрочем, такой статус имеют и многие другие центробанки. Например, ФРС США, которая является частной корпорацией. Однако большинство центробанков – это закрытые акционерные общества, а Центробанк Швейцарии представляет собой акционерное общество открытого типа. Всего у НБШ 100 тысяч акций, из которых 48 тысяч акций, по данным на конец 2016 г., принадлежат примерно 2200 частным инвесторам. Часть акций принадлежит властям кантонов, часть акций находится в свободном обращении. Весной цена одной акции колебалась около 1700 франков. Крупнейшим акционером является даже не швейцарец, а немец. Его зовут Тео Зигерт, ему принадлежат 6720 акций. Частным владельцам акций НБШ принадлежат 25 процентов голосов. Остальные – властям Швейцарии. Дивиденды, выплачиваемые акционерам, достаточно скромные – 15 франков на акцию. Частные акционеры настойчиво требуют повысить их хотя бы до 30 франков, а небольшая группа активных акционеров добивается их увеличения до уровня не менее 100 франков.

Благодаря тому что НБШ сделал резкий разворот в сторону корпоративных акций, его доходность значительно возросла, цена его собственных акций за год выросла на 50%. Скорее всего, отмечают эксперты, НБШ пойдёт на то, чтобы поднять лимит дивидендов для частных акционеров, что ещё больше подогреет спрос на акции швейцарского центробанка. И НБШ, и американские компании, которых он поддерживает, переживают эйфорию, но рост котировок акций НБШ и облагодетельствованных им компаний США имеет все признаки финансового пузыря. Трезвомыслящие аналитики называют метаморфозы, происходящие с НБШ, превращением этого центробанка в «гигантский хеджевый фонд», то есть в откровенного спекулянта и азартного игрока.

Дурной пример заразителен, и по крайней мере два европейских центробанка – Банк Англии и ЕЦБ, наблюдая за швейцарским экспериментом, уже обсуждают возможность начать «прямое стимулирование экономики» путём скупки акций.

Центробанки давно являются главными участниками на многих финансовых рынках – кредитном, денежном, валютном, где они уже выступают в качестве абсолютных монополистов. До сих пор на фондовых рынках они в явном виде не присутствовали, теперь они приходят и сюда. Мы не успеем оглянуться, как они и тут станут безраздельными хозяевами. А через покупку контрольных пакетов – хозяевами всех отраслей экономики. Ну а где возникает абсолютный монополист, там рынка нет. На наших глазах складывается глобальная административно-командная система во главе с несколькими центробанками. Впрочем, я уже писал о том, что несколько формально независимых центробанков (ФРС США, ЕЦБ, Банк Англии, Банк Японии, НБШ, Банк Канады) заключили между собой соглашения, очень напоминающие глобальный валютный картель. Эти процессы показывают, что хозяева денег (главные акционеры ФРС США и других «избранных» центробанков) идут к тому, чтобы стать хозяевами мира.

Источник: https://www.fondsk.ru/news/2017/08/29/centralnye-banki-pribirajut-k-rukam-fondovyj-rynok-44561.html

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 07.09.2017 в 11:44:56 | #138 |

Нобелевской премии по экономике 2013 г., профессор Йельского университета Роберт Шиллер:

БИТКОИН - ЛУЧШИЙ ПРИМЕР ПУСТОГО ПУЗЫРЯ

Обладатель Нобелевской премии по экономике 2013 г., профессор Йельского университета Роберт Шиллер хорошо известен в том числе по книге "Иррациональный оптимизм" (Irrational Exuberance), посвященной природе спекулятивных пузырей на фондовом рынке и рынке недвижимости. Экономист считает, что на сегодняшний день биткоин является, вероятно, лучшим примером пузыря. Такое мнение он высказал в интервью изданию Quartz.

В книге "Иррациональный оптимизм" автор утверждает, что люди, как правило, недооценивают роль иррациональных факторов в принятии решений при покупке или продаже жилья или акций. Тем не менее именно эти аспекты имеют все большее значение для развития этих отраслей и, как следствие, для экономики в целом. Человечеству присущ фундаментальный глубокий страх перед цифровизацией и компьютеризацией, считает Шиллер.

"Мне кажется, что их питает тоска по стабильности, которую люди теряют в эпоху перемен. Каким-то загадочным образом блокчейн и биткоин дают надежду людям, что, поняв эту сложную технологию, можно будет защитить себя, сохранить работу. Короче говоря, понять, как жить в этом ставшем внезапно странном мире", — считает Роберт Шиллер.

Джеффри Клейнтоп, инвестиционный стратег в Charles Schwab, также утверждает, что криптовалюты можно отнести к пузырящимся инвестициям. Эксперт говорит, что многие пузыри, включая взлет сегмента доткомов в преддверие краха NASDAQ начала 2000-х гг., формировались в масштабе 10 лет. Пузыри влекут за собой риски для всех инвесторов, даже тех, которые не владеют данным активом, так как они характеризуют обстановку на всем рынке и в экономике в целом, поясняет Клейнтоп.

В прошлом пузыри раздувались на 1,000% за 10 лет, прежде чем лопнуть, и в последующие два года цены падали на 50%, продолжает аналитик. В случае с криптовалютами, а точнее с биткоином, мы видим ралли чуть ли не в 1300% буквально за пару лет. Картина воистину беспрецедентная.

Если к криптовалютам применить фильтр 1000%/10 лет, то видно, что ни один из вариантов не соответствует критериям классического пузыря. "Но это не означает, что они не несут риски для инвесторов", - сказал Клейнтоп.

Рост биткоина превысил отметку 1000%, и на это ему понадобилось намного меньше десяти лет. "Более короткий промежуток времени может означать, что если биткоин является пузырем и должен лопнуть, он, вероятно, не столь опасен для мировой финансовой системы, характер гораздо более ограниченный", - считает Клейнтоп.

Роберт Шиллер пояснил, что пытается развенчать историю о биткоине. "Лучший пример спекулятивных пузырей сейчас – это биткоин. И я думаю, это связано с мотивационной стороной биткоина. Я видел это у моих студентов в Йеле. Ты начинаешь говорить о биткоине, и они приходят в возбуждение. Помните Сатоши Накамото? Его ведь так никто и нашел. А идеи надежного шифрования, блокчейна, публичного регистра настолько сильны, что даже государство не может их остановить", — считает Роберт Шиллер.

Экономист полагает, что неожиданный успех Трампа на выборах подогрел тягу к финансовым спекуляциям. "Не так давно к богатым людям относились с презрением. Но теперь у нас есть президент-миллиардер, и это действует как поощрение: ты тоже можешь быть богатым. История успеха Трампа способствует росту всех пузырей, не только биткоина", - говорил Шиллер.

Сейчас рынок криптовалют оценивается в $82 млрд, однако, в отличие от большинства рынков, он базируется на обещаниях, надеждах и оптимизме. Хрупкий мир цифровых монет вырастает из теневой банковской системы и постепенно превращается в пузырь...

Financial Times: Изабелла Каминска.

Источник перевода: http://www.vestifinance.ru/articles/90597

Отредактировано: 07.09.2017 в 11:46:12

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 14.09.2017 в 03:00:17 | #139 |

ГОСДОЛГ США ПРЕВЫСИЛ 20 ТРИЛЛИОНОВ ДОЛЛАРОВ

в Нью-Йорке сняли табло, где показывается госдолг США

13 сентября 2017

Финансовая система США, точнее её раздувание уже пугает самих американцев, после отметки в 20 трлн табло госдолга сняли

Государственный долг США уже перевалил за 20 триллионов долларов. Такова цена пользования печатного станка в неограниченных (а аппетиты у американцев большие) количествах. В своей предвыборной кампании Дональд Трамп обещал как-то повлиять на эту проблему, разобраться с ней.

Но в итоге он теперь попросту предложил вообще убрать «потолок» дав ФРС США разрешение напечатать ещё «бумажек». Оправдывает такую меру президент тем, что это позволит сократить время дискуссий в конгрессе, когда политики начинают спорить – на что больше нужно выделить денег. И действительно, зачем препираться, когда можно молча печатать?

Только вот госдолг имеет уже такую цифру, что было решено снять табло в Нью-Йорке, чтобы максимально закрыть от общественности эту проблему и не пугать самих американцев

Источник: http://allpravda.info/vot-eto-uzhe-zhutko-v-nyu-yorke-snyali-tablo-gde-pokazyvaetsya-gosdolg-ssha-46997.html

Отредактировано: 14.09.2017 в 03:21:08

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | | Карим_Хайдаров

канд.техн.наук, администратор

|

| Написано: 14.09.2017 в 03:27:05 | #140 |

В США произошла утечка данных владельцев 143 млн кредитных карт

Бюро кредитных историй Equifax сообщила об утечке персональных данных (в т.ч. кредитных историй) 143 миллионов американских граждан.

Компания сообщила, что хакеры получали данные с мая по июль 2017 года.

Все это время хакеры использовали брешь в системе безопасности приложения на веб-сайте компании, в итоге получили доступ к номерам соц. страхования, почтовым адресам и номерам водительских прав американцев. Также, по данным компании, были украдены данные кредитных карт более 200К человек.

Акции Equifax рухнули...

Источник:

EQUIFAX: Hackers may have the personal details of 143 million US customers

http://www.businessinsider.com/equifax-hackers-may-have-accessed-personal-details-143-million-us-customers-2017-9

Отредактировано: 14.09.2017 в 03:27:43

| ---------

Истинное знание есть знание причин - Френсис Бэкон | | | |

Администратор запретил гостям оставлять сообщения!

Зарегистрироваться

|

Участники

Участники