Существует несколько подходов к определению экономической категории "амортизация".

Согласно одному из них, амортизация (depreciation) - это процесс перенесения

стоимости средств труда по мере износа на производимый продукт. Как правило,

процесс амортизации подразумевает дальнейшее использование перенесенной стоимости

в новых циклах производства. Амортизационные фонды, формируемые предприятием

(или иным экономическим субъектом), являются важнейшим источником для его развития.

Под ускоренной амортизацией понимается формирование амортизационных фондов в

более высоком темпе, чем происходит реальный (физический) износ оборудования

и других средств производства. Она может быть применена для снижения налога

с прибыли, уплачиваемого предприятиями, и стимулирования, таким образом, инвестиций.

На современном этапе развития российской экономики метод ускоренной амортизации

становится важнейшим инструментом стимулирования малого и среднего предпринимательства.

Группа функций Excel, позволяющая автоматизировать вычисления, возникающие при

составлении планов амортизации долгосрочных активов, представлена в табл. 6.4.

| Функция |

Назначение функции и ее аргументы |

Тип |

| AMP |

Вычисляет амортизацию имущества за один период

равномерным методом (величина амортизационных отчислений одинакова, совокупная

величина отчислений к концу периода равна стоимости амортизируемого имущества)

АМР(стоимость, ликвидная стоимость, время амортизации) |

Встроенная |

| АМГД |

Рассчитывает амортизационные отчисления методом

суммы лет. Величина начисляемой амортизации рассчитывается как отношение

остатка срока эксплуатации актива к сумме лет, умноженная на разность начальная

"стоимость - остаточная стоимость". Позволяет списать основную

часть стоимости актива в начальные периоды их эксплуатации, когда они используются

с максимальной отдачей.

АМГД(стоимость, ликвидная стоимость, жизнь, период) |

Встроенная |

| ДОБ |

Рассчитывает сумму амортизации для заданного

периода методом уменьшающегося остатка ежегодный износ определяется с помощью

заданной нормы амортизации, применяемой к чистой балансовой стоимости

ДОБ(стоимость; остаточная стоимость; время эксплуатации; период; месяц) |

Встроенная |

| ДДОБ |

Рассчитывает сумму амортизации для заданного

периода модифицированным методом уменьшающегося остатка - метод двойного

списания (ускоренная норма амортизации, то есть обычная норма, используемая

при равномерном списании, умноженная на некоторый коэффициент), При этом

можно задать коэффициент ускоренной амортизации (по умолчанию он равен двум)

ДДОБ(стоимость; остаточная стоимость; время эксплуатации; период; коэффициент) |

Встроенная |

| ПДОБ |

Использует тот же алгоритм, что и функция ДДОБ, но позволяет

рассчитать сумму износа за любой указанный период (границы периода и срок

эксплуатации должны быть заданы в одних и тех же единицах)

ПДОБ(ликвидная стоимость; остаточная стоимость; время полной амортизации;

нач. период; кон. период; коэффициент; без переключения)

Если аргумент "без переключения" равен

0, используется метод двукратного учета амортизации с переходом на равномерный.

Чтобы не было перехода на равномерный метод, установить значение1

|

Встроенная |

| АМОРУВ |

Предназначена для французской системы бухгалтерского

учета. Использует метод равномерного списания. Если актив приобретается

в середине учетного года, сумма амортизации распределяется пропорционально

между всеми периодами

АМОРУВ(нач. стоимость; дата приобретения; ач.период; остаточная стоимость;

период; норма; базис) |

Дополнительная |

| АМОРУМ |

Выполняет те же действия, что и функция AM

ОРУ В, но использует метод ускоренного списания. Величина коэффициента ускорения

может быть 1 ,5; 2 или 2,5 в зависимости от срока полезной службы

АМОРУМ(нач. стоимость; дата приобретения; нач.период; остаточная стоимость;

период; норма; базис) |

Дополнительная |

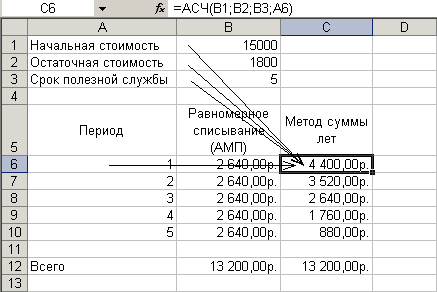

Рассмотрим следующий пример. Пусть необходимо рассчитать суммы амортизационных

отчислений:

" равномерным методом;

- методом суммы лет;

- методом двойного списания;

- методом снижающегося остатка,

если начальная стоимость оборудования 15 000 р., остаточная стоимость 1800 р.

и срок полезной службы 5 лет.

Для решения данной задачи используются функции АМП, АСЧ(АМГД для офиса97), ДДОБ,

ДОБ. Результат их применения представлен на рис. 6.28.